Momo акции

Seeking Alpha: Hello Group: China’s Tinder Has A Shareholder-Friendly Management

Мой полезный Telegram-канал

👉Сервисы компании представлены двумя крупнейшими брендами: Momo — крупнейшая социальная сеть для знакомств, а так же одна из ведущих мобильных и развлекательных платформ в Китае. «Tantan» — приложение для знакомств в Китае.

👉57% выручки компании приносят услуги видеосервиса. Еще около 42% приходятся на продажу премиальных подписок и виртуальных подарков, остальное — мобильный маркетинг и игры.

👉Компания регулярно платит дивиденды с 2019 года. Решение о размере дивидендов принимается советом директоров, в среднем на них направляется

Авто-репост. Читать в блоге >>>

Отстопило в падающем #GPS, зашёл в ростущий #MOMO.

По поводу #GPS, там цели падения ниже: 21.50, 20.00 — 20.40, 19.05, 16.75 — 16.85.

По поводу #MOMO, завтра рынкам дадут толчок к росту. Как без этого.

Это обязано закреплять ростущий #MOMO над важным уровнем 12.42.

Не закроется выше есть риски снижения на: 11.10 — 11.50.

#MOMO, следующее сопротивление на: 12.68 — 12.76,

если закрепляется выше на дневке, то путь открыт на:

14.34, 15.25, 16.10, 17.35.

Авто-репост. Читать в блоге >>>

![]()

![]()

Hello Group Inc MOMO

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

График депозитарной расписки MOMO

Всех приветствую! Сегодня я решил посмотреть на компанию Momo это среднесрочная идея для набора позиции в лонг. Идея заключается в том что по моему мнению распил и набор позиции в этом широком боковике будут продолжаться от 23$до 9$ с возможными выносами. Сейчас цена идёт в нисходящем тренде только с двумя косаниями наклонной потдержки (третьего закрепляющего.

Цена находится не далеко от своего исторического минимума 6,72. Снижение цены связано с вышедшим недавно отчетом, поддержку 10 пробили, так как за ней были стопы и сейчас хороший момент набирать позицию Локальная нисходящая тенденция сохраняется с февраля текущего года, предполагаемая цель 12$ без стопа НЕ ИНВЕСТРЕКОМЕНДАЦИЯ

Начал формировать позицию от 9,98$ В структуре снижения ист. хая скорее всего идёт волна С, а конкретно 3 волны волны С. Минимальные цели волны 4 более 20$, потенциал прибыли меня устраивает. Также цена не так далеко находится от своего исторического минимума 6,72$. Учитывая, что это КИТАЙ пробить могут на раз-два. До его пробоя набираю 50% плана. В случае пробоя.

Еще разок? прошлая идея отработала Стоп 1д 8.6 по закрытию тейк 12.3

Доброго времени суток! Вижу подбор через ГИП (см. график). Цели: 16.3$, 20.4$, 23$ НЕ ИНВЕСТРЕКОМЕНДАЦИЯ

У данной акции огромный потенциал, с точки зрения ТА. Конвергенция цены и АО, глобальный нисходящий клин, плюс октябрь хочет закрыться бычьим поглощением, ну не идеальный ли это сигнал скажите мне? Обязательно советую всем прикупить. Ну а план такой: покупка с текущих и до 12.00. Стоп на 11.65, риск можно поставить повыше, у меня 2%, т.к. потенциал оправдывает).

macd+ris+канал+ последняя свеча стоп 9,9 по закрытию 1д Цели 13, дальше по динамике, может выйдет

Если рассматривать исключительно сделку инвестора с прицелом на год-полтора, считаю, что компанию следует включить в свой портфель. Есть риск делистинга, но по таким ценам и хорошим потенциалом на 2% от депозита стоит включить. Показатели у компании очень хорошие. Падает весь Китай. Компания с потенциалом роста как минимум процентов 70. А при коррекции.

MOMO сидит в треугольнике. ЦБ КНР увеличивает объем интервенций на рынке из-за Evergrande. Держим курс на рост

На данный момент акции Hello Group находятся фактически на лоях.Сейчас есть множество факторов роста данного финансового инструмента: 1.Перепроданность по MACD. 2.Перепроданность по RSI. 3.Формирование паттерна «Клин». 4.Формирование паттерна «Клин» на RSI. 5.Компания планирует проводит байбэк. 6.Hello Group-это фундаментально очень недооценённая компания,которой.

Momo Inc. управляет мобильной социально-развлекательной платформой в Китае — Momo, которая включает в себя мобильное приложение Momo, а также различные сопутствующие свойства, функции, функциональность, инструменты и услуги для пользователей, клиентов и партнеров платформы. Мобильное приложение Momo объединяет людей и облегчает социальное взаимодействие и самовыражение, основанное на местоположении пользователей и интересах, а также различные развлекательные мероприятия, включая живые шоу талантов, короткие видео и социальные игры, другие видео- и аудио-интерактивные возможности, такие как живые чаты и мобильное караоке.

Компания также управляет Tantan, социальным приложением знакомств для молодых пользователей мобильного интернета, которое позволяет пользователям находить и устанавливать романтические связи, а также знакомиться с интересными людьми.

Название Momo в переводе с китайского означает «незнакомый»

Ранее компания была известна как Momo Technology Company Limited, а в июле 2014 года изменила свое название на Momo Inc. Компания Momo Inc. была основана в 2011 году, штаб-квартира в Пекине, Китай.

📲На чем зарабатывает

Компания получает доходы за счёт абонентской платы за расширенные опции, продажи рекламы, платных смайликов, а также мобильных игр.

Momo Inc также управляет автономным видеоприложением под названием Hani, которое содержит видео в реальном времени в своем основном мобильном приложении Momo. Компания в основном получает доход от видеосервиса работающего в реальном времени, дополнительных услуг, услуг мобильного маркетинга, мобильных игр и других услуг. Работает в трех сегментах: сервисные линии Momo, сервисные линии Tantan и сервисные линии QOOL, из которых сегмент сервисных линий Momo получает основную прибыль.

Это что-то типа нашего «Вконтакте»

📲Аргументы в пользу компании

— Хорошее финансовое здоровье

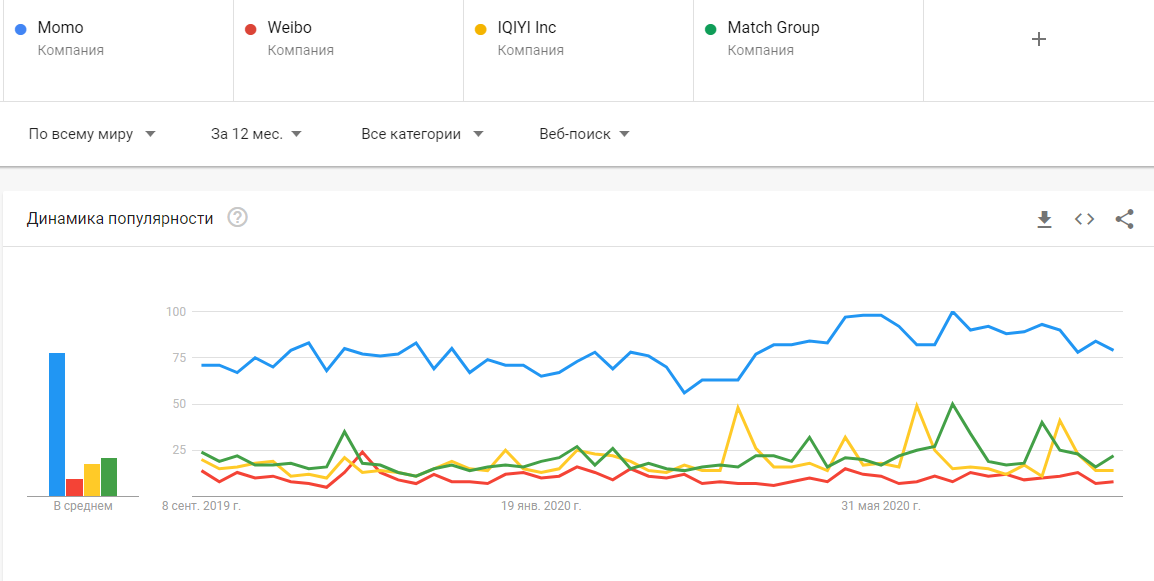

— Гугл-тренды нам говорят о неплохой популярности по миру, по ссылке можно узнать подробнее или добавить свои параметры

— Прошлым летом MOMO запустила Zao, популярное приложение для смены лиц на основе искусственного интеллекта, которое стало вирусным за несколько дней.

— Рост числа пользователей хоть и является важным показателем, но наиболее важным показателем является количество платящих пользователей и он растет. Что толку от «бесплатных» пользователей?) Подробнее смотри в отчетах.

— Руководство подчеркнуло важность расширения базы пользователей и улучшения социального взаимодействия на своей платформе. Конечно, компания хочет не только увеличить количество пользователей, но и сохранить текущих пользователей. По словам Кэти Пэн (Глава IR), у компании есть пул из сотен миллионов неактивных учетных записей, из которых она может извлечь пользу, чтобы продолжать расширять свою базу пользователей.

«Если мы сможем и дальше работать над удовлетворением спроса, который мы не могли удовлетворить в прошлом, у нас всегда есть возможность перезвонить бездействующим пользователям и посмотреть, сможем ли мы их лучше удержать. В настоящее время мы ищем в пуле из сотен миллионов неактивных учетных записей, которые мы можем использовать, что дает реальную возможность для роста числа пользователей «. — Кэти Пэн

— Еще один драйвер роста, который компания внедряет, — это Momo Lite в городах регионального уровня. Momo Lite — это облегченная версия основного приложения и руководство восхищено ее потенциалом, поскольку раньше они не ориентировались на города такого уровня. Руководители также заявили, что статистика пока обнадеживает, и они ожидают, что в этом году они будут активно продвигаться в этом направлении.

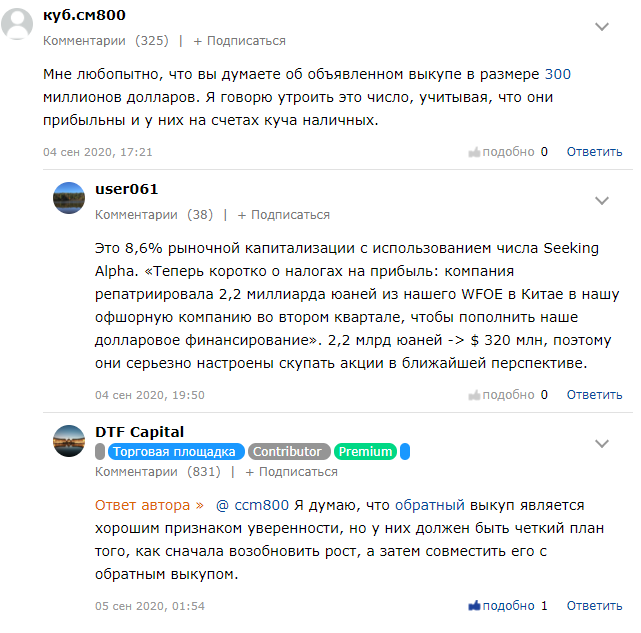

— Компания объявила о байбеке на 300 миллионов долларов.

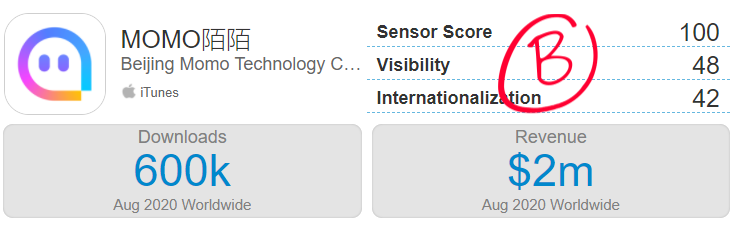

— Статистика по скачиванию приложения, например за август и доходам в iTunes. Подробнее можно посмотреть тут

— Momo — это приложение для знакомств с наибольшим количеством пользователей в Китае, за которым следует Tantan. Во всех смыслах Момо доминирует в индустрии знакомств в этой быстрорастущей стране. Эта лидирующая позиция на рынке поможет компании извлечь выгоду из попутных макроэкономических факторов, таких как:

Китай — самая густонаселенная страна в мире с населением около 1,5 миллиарда человек. Стремительный экономический рост страны за последние пару десятилетий привел к реализации проектов развития инфраструктуры на миллиарды долларов. В результате уровень проникновения интернета в Китае увеличился до 59,3% в конце января. Число людей в Китае, имеющих доступ к Интернету, более чем в два раза превышает все население Америки, что еще раз показывает, почему компании, ориентированные на Интернет, добились огромного успеха за последние несколько лет. Несмотря на то, что очень небольшой процент китайцев, имеющих доступ к Интернету, используют онлайн-приложения для знакомств, около 80% населения страны, использующего Интернет, совершают покупки в Интернете. Это значит что сервисам знакомств еще есть куда расти и расти.

В развивающихся странах и странах с переходной экономикой 60% одиноких людей до сих пор НЕ использовали продукты онлайн-знакомств.

— Согласно данным South China Morning Post, ниже представлены самые популярные китайские приложения для знакомств в Apple App Store. Подробнее

— Вот тут неплохая статья об индустрии знакомств в Китае, почитайте особенности знакомств в Китае, если интересно.

— Количество пользователей и доход Tantan выросли на 22% и 73% соответственно во 2 квартале. Скорость роста очень обнадеживает.

— В 2019 году приложениями для знакомств в Китае воспользовались более 622 миллионов человек (МОМО судя из этих показателей занимает более 1/6 части) и по прогнозам, к 2024 году выручка рынка достигнет 290 миллионов долларов.

— Tantan (Что это?) — аналог Tinder. Tantan (МОМО их выкупил) уже является одним из лучших приложений для знакомств в Китае. Его потенциал для увеличения базы пользователей и увеличения ARPPU ( Что это? ) во много раз превышает его текущие 4,2 миллиона платящих пользователей. Причин три:

— Говорят хороший топ-менеджмент у компании. Почти все они имели корни из NetEase на разных стадиях роста МОМО. Кроме того, менеджмент имеет неплохую долю в компании. Ну и конечно институциональные инвесторы крупной долей держат акции.

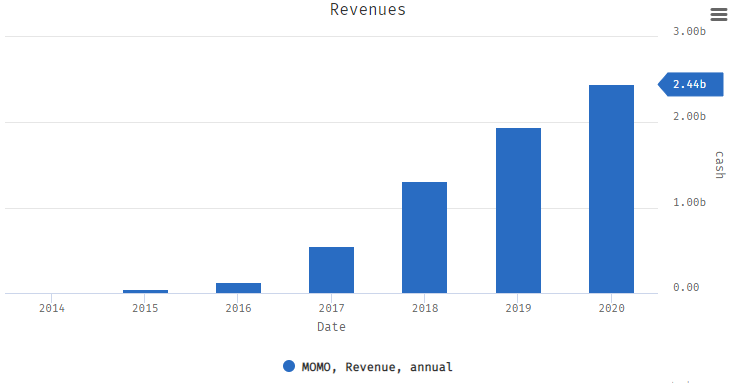

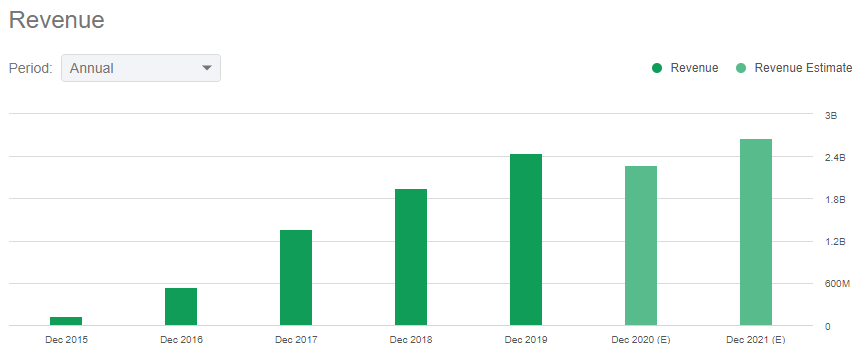

— Растущие из года в год доходы, конечно год 2020 может выдать просадку по итогу закрытия, но 2021 прогнозируют выше чем 2019

— Продолжающийся рост виртуального подарочного бизнеса в приложении Momo, вызванный запуском большего количества функций и внедрением большего количества платных сценариев для улучшения социального опыта пользователей Momo, а также, в меньшей степени, увеличение доходов от членства в подписке Tantan, как ожидается, будут движущими силами роста.

— Ожидается, что компания предоставит своим пользователям более широкий опыт, стимулируя рост доходов с помощью подарочных карт, таких как Penguin и Gold Miners, а также увеличит взаимодействие пользователей с помощью живых игровых соревнований.

📲Минусы и риски

— Конкуренция. Momo столкнулась с новой конкуренцией на китайском рынке онлайн-знакомств со стороны Tencent, которая за последний год запустила несколько аналогичных приложений для знакомств и потокового вещания. Tencent может не свергнуть Momo или Tantan отдельными приложениями, но постоянный поток сопоставимых, хорошо финансируемых приложений может повлечь «перетекание» пользователей. Сравнение с некоторыми конкурентами тут.

— MOMO доступен только на китайском языке — английская версия была снята с производства 3 года назад, хотя компания обещает запустить международную версию в будущем.

— Плохая репутация) Скептически настроенные инвесторы против китайских компаний, везде кажущееся Luckin Coffee, как будто на американских рынках подобного не было никогда. Ну да ладно… Таким образом, основной риск инвестирования в Momo — это вероятность того, что акции останутся недооцененными, даже если компания сообщит сногсшибательные цифры в отчетах. А уж если отчет будет хотя бы немного ниже ожиданий, то может быть распродажа как несколько дней назад(

— Прогноз на 3 квартал, руководство компании понизило прогноз на выручку. Выручка в третьем квартале составит от 3,7 до 3,8 млрд юаней, что на 16,9% — 14,6% в годовом исчислении и на 4,3% — 1,8% за квартал

— Индия запретила у себя Tantan

— Все еще последствия пандемии коронавируса.

📲Нейтрально

— Momo не выплачивает регулярные дивиденды своим акционерам, а это означает, что компания реинвестирует свою прибыль в бизнес.

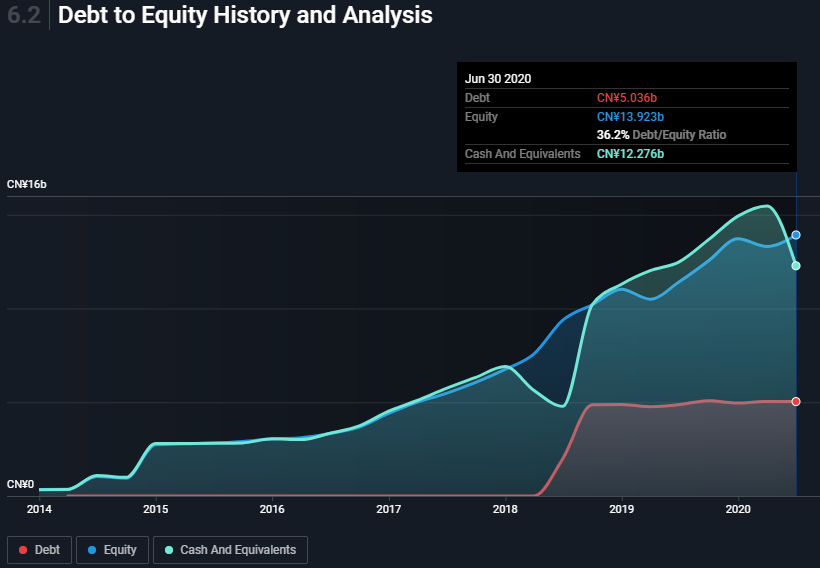

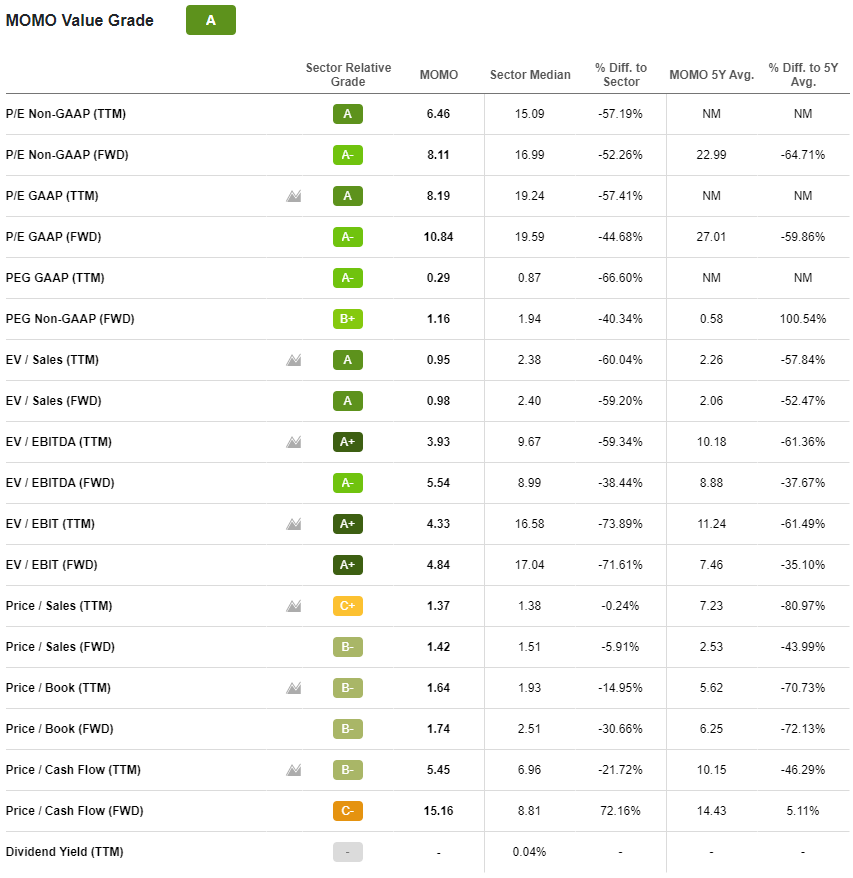

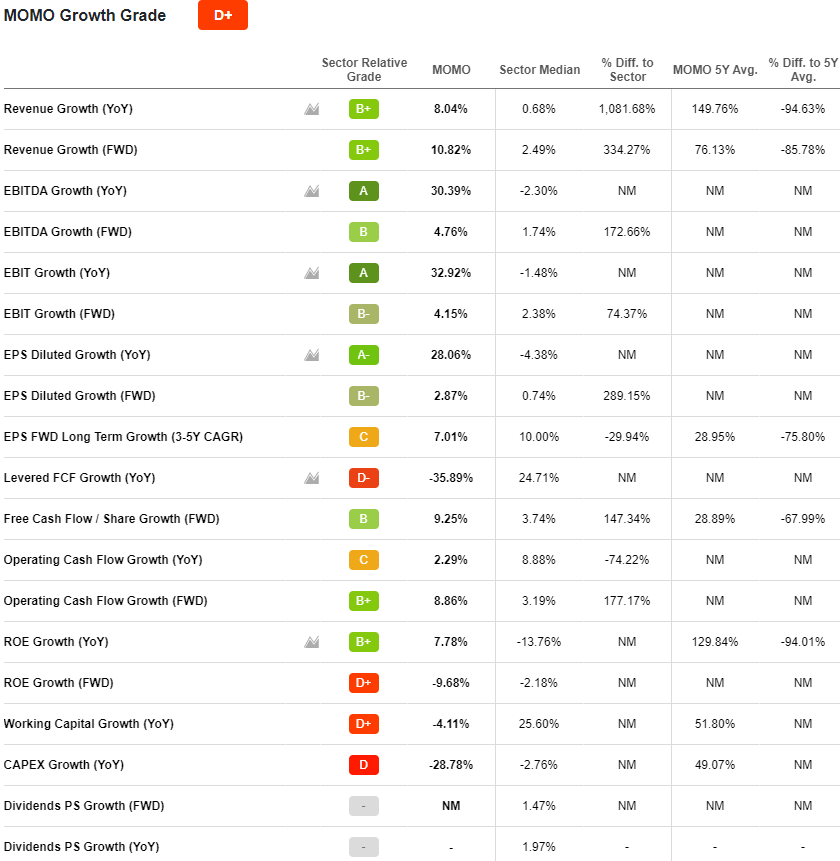

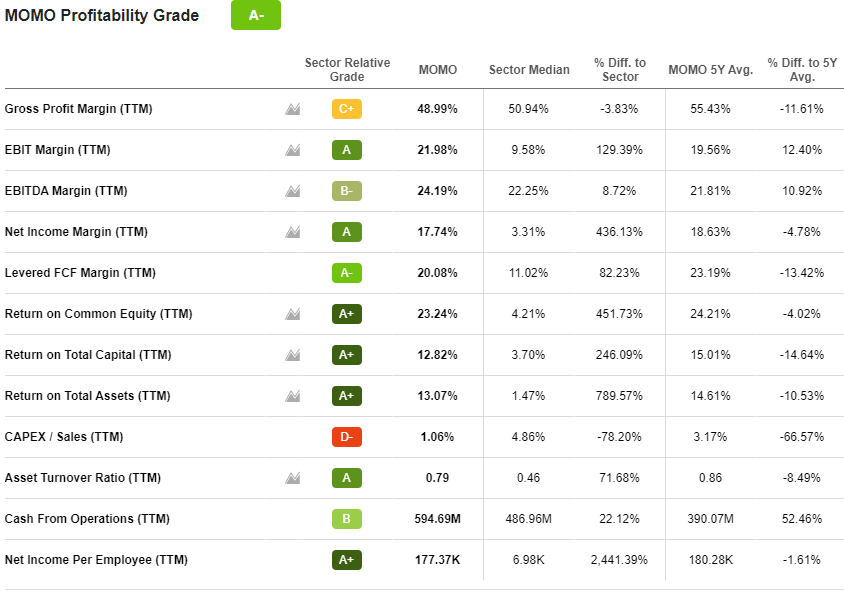

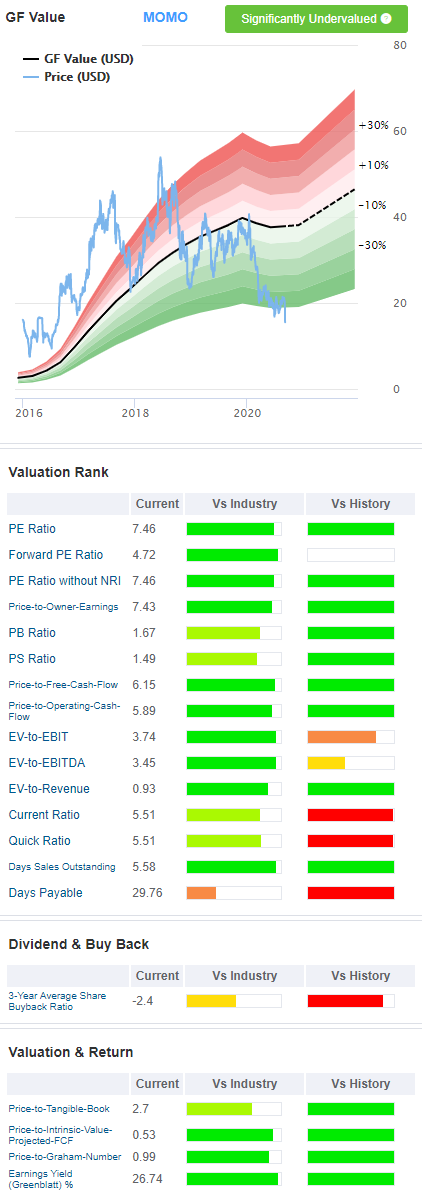

📲Фундаментальные показатели

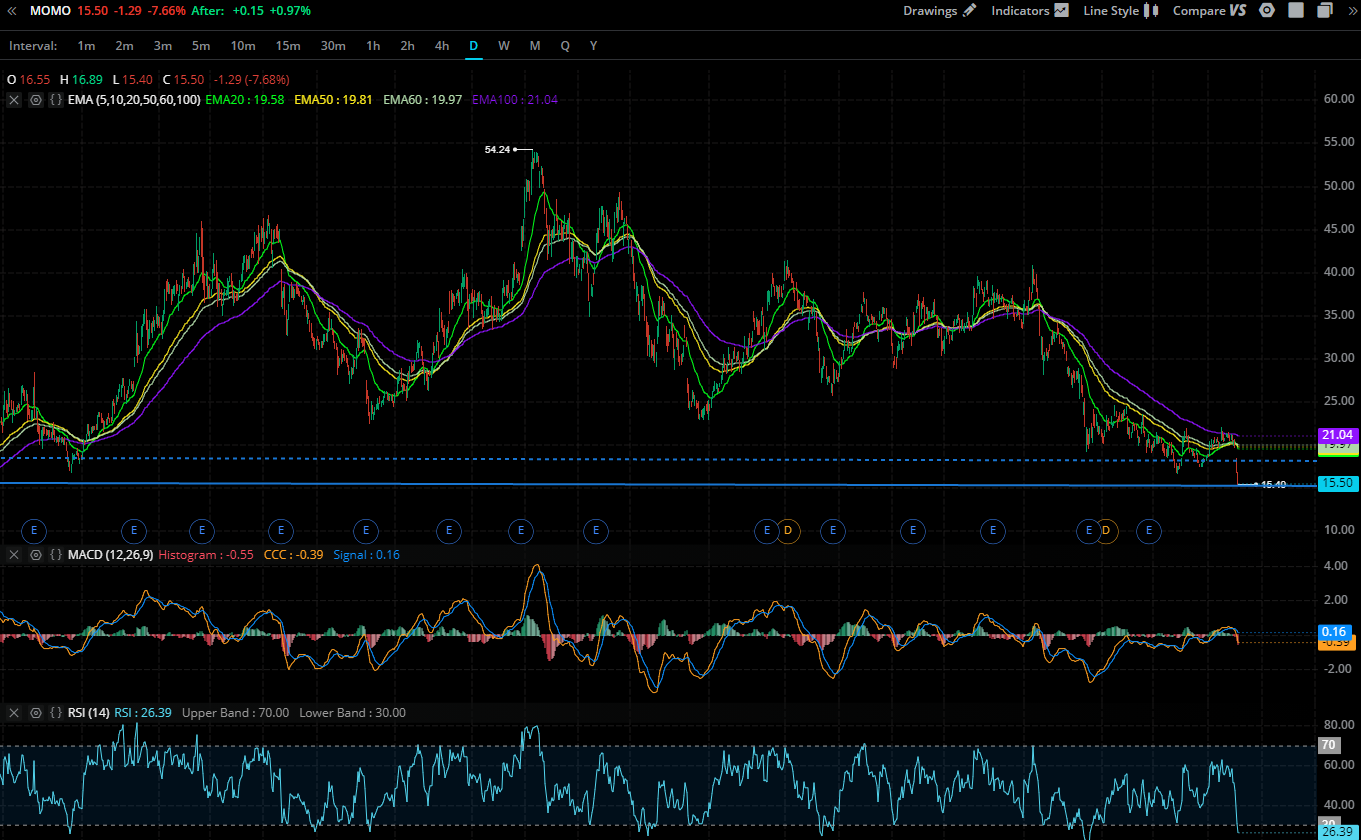

📲Технический анализ

Уперлись в давнюю зону сопротивления, которая сейчас возможно станет зоной поддержки. Также если судить по индикаторам MACD и RSI на недельном и дневной фрейме, то бумага находится в зоне перепроданности и возможно пора бы ее вверх отскочить?

📲Прогнозы аналитиков

— Мнение аналитиков Тинькофф 🔅(мне оно показалось противоречивым)

Ну и что, что кеша много. IT-компания которая не может расти используя этот кеш, никому не нужна. В Китае легко найти множество других опций в IT секторе — BABA, JD, BILI, NTES, TCEHY. Кто захочет инвестировать в компанию с падающей выручкой, когда есть другие варианты с сильным фундаментальным ростом. У BABA на балансе куда больше кеша, если уж на то пошло, но она и расти может при этом.

Наше мнение: Продавать

Плюсы:

-Мощный денежный поток, нет долга

-Невысокий P/E — около 8. Но это обусловлено не недооцененностью компании, а скорее уверенностью инвесторов в том что доходы будут снижаться

Минусы:

-Число пользователей платформы в 2кв20 — 111 млн, уменьшилось по сравнению с прошлым годом

-Нет роста по прибыли

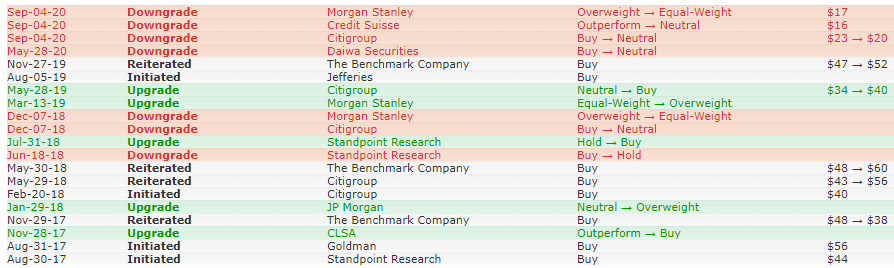

-Аналитики снижают рейтинги акций последние месяцы

-Нет постоянных дивидендов. Но иногда платят специальные

-В Китае очень высокая конкуренция среди социальных сетей и онлайн-платформ. Это может приводить к резким изменениям траекторий роста IT-компаний

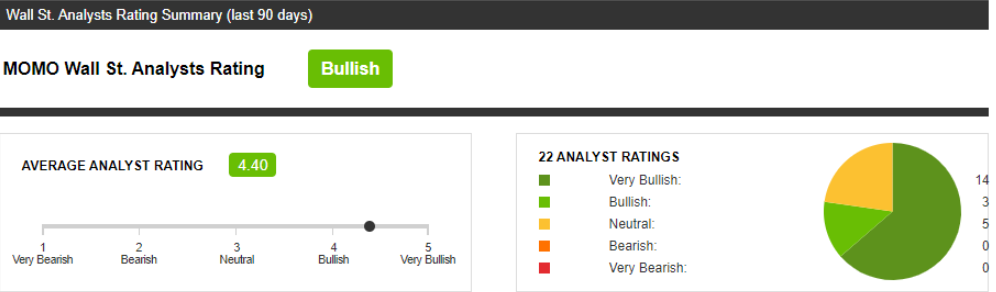

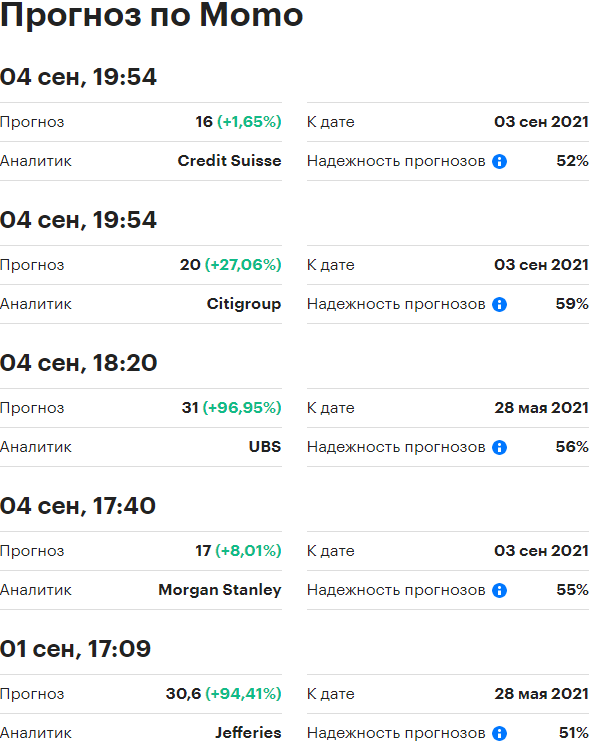

— Мнение Wall Street🔅

В среднем прогнозируемая цена 27,10$ при MIN прогнозе в 16$ и MAX 37$

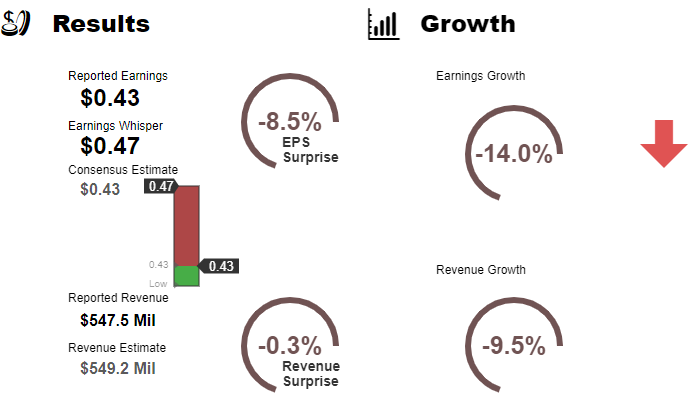

📲Отчетность

Momo Inc сообщила о прибыли за 2 квартал июня 2020 года в размере 0,43 доллара на акцию при выручке в 547,5 миллиона долларов. Консенсус-прогнозная оценка прибыли составила 0,43 доллара на акцию при выручке в 549,2 миллиона долларов. Значение Earnings Whisper составило 0,47 доллара на акцию. Выручка упала на 9,5% по сравнению с тем же кварталом год назад.

Компания заявила, что ожидает выручку в третьем квартале от 542,34 млн до 557,0 млн долларов. Текущая консенсусная оценка дохода за квартал, закончившийся 30 сентября 2020 года, составляет 595,7 миллиона долларов.

Основные показатели за второй квартал 2020 года

Основные показатели за первую половину 2020 года

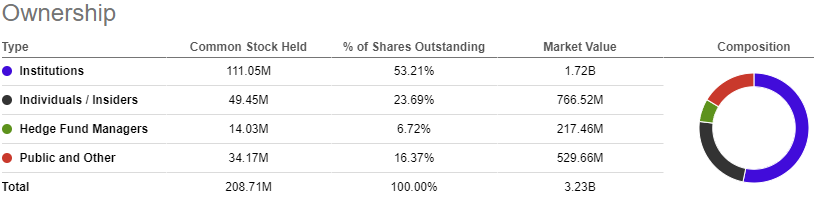

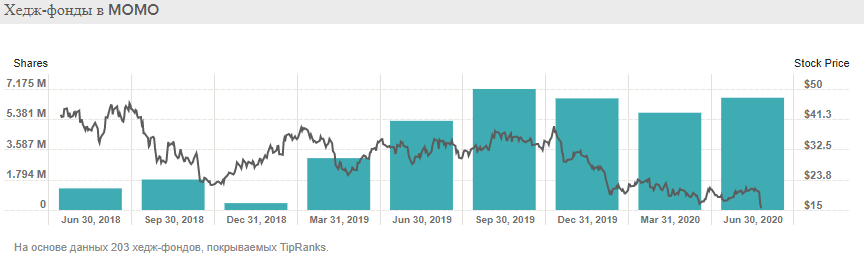

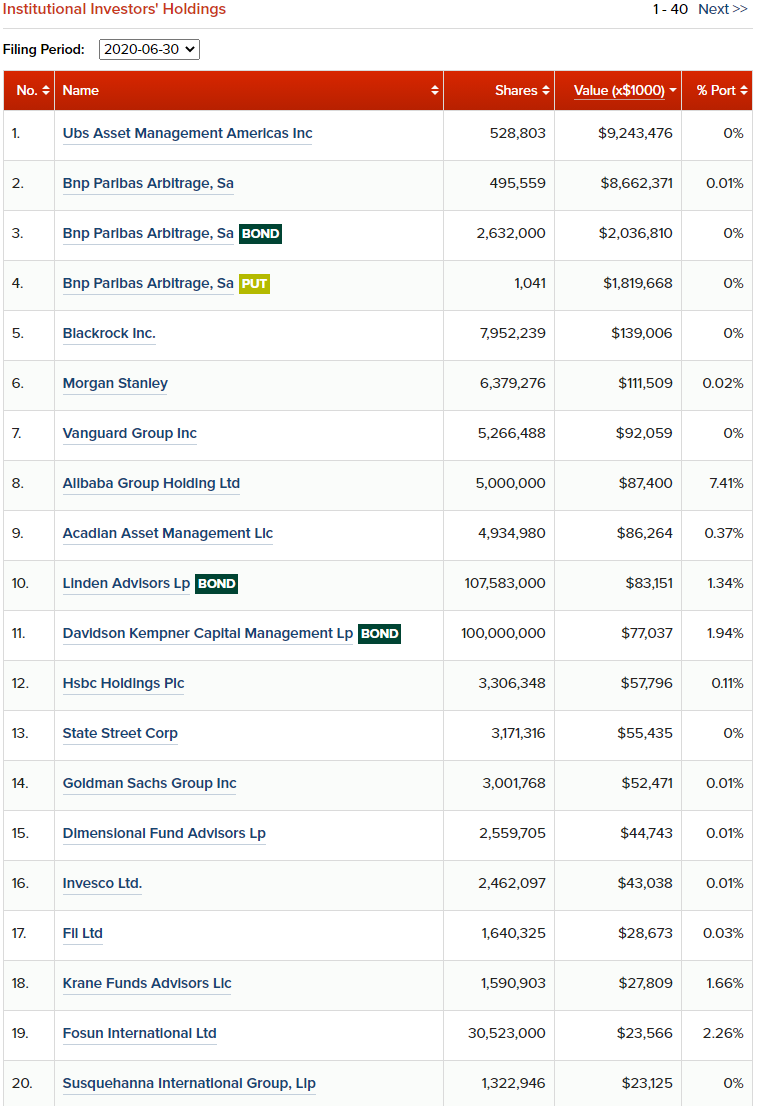

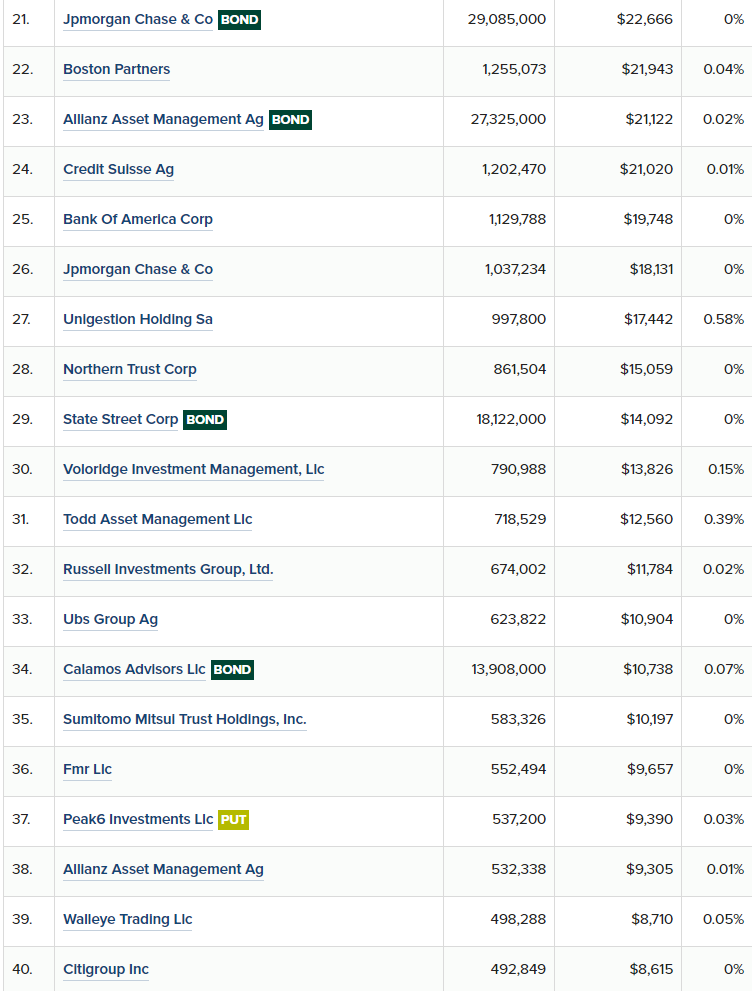

📲Хедж-фонды и институциональные инвесторы

Тенденция: ▲ Хедж-фонды увеличили свои владения на 888,5 тыс. акций в прошлом квартале.

📲Что в итоге

На мой взгляд, Momo — хорошая покупка по текущим оценкам из-за сильного остатка денежных средств компании и ее способности генерировать большой свободный денежный поток. В результате сильного свободного денежного потока компания выплатила специальные дивиденды в 2019 и 2020 годах для вознаграждения акционеров.

Momo показала плохие результаты за второй квартал и прогнозы на третий квартал. Тем не менее, Tantan показал рост выручки на 73%.

Momo имеет очень высокую операционную маржу в 27% и держит денежные средства в размере 15,38 млрд юаней или примерно 2.1 млрд долларов, что составляет половину текущей рыночной капитализации.

С Covid-19 в Китае держат хорошую оборону. Несмотря на то, что рост выручки замедлился из-за неблагоприятных обстоятельств в предыдущем квартале, в ближайшие кварталы Momo скорей всего добьется успеха, поскольку дела в Китае нормализуются и страна восстанавливается после локдаунов. Momo недооценена и к 2021 году можно ожидать увеличения показателей ее прибыли.

Но еще есть проблема в том, что американцы ненавидят китайские акции) Это прямо видно по общению в сети, а значит количество покупателей акций может быть меньше, чем обычно. Конечно неизвестно точное число «ненавистников»))

Конечно, и на то есть причина — торговые войны, «Лакин Кофе» и т.д., но думаю, что Китай приложит усилия, чтобы изменить это негативное восприятие. Если рассудить более широко, то неужели компанию, которая торгуется уже несколько лет на бирже не поймали бы за махинации. «Лакин кофе» очень быстро разоблачили.

Считаю, что бумагу сильно «закошмарили» и сильно распродали, необоснованно.

Сервис онлайн знакомств в Китае только начал набирать обороты, MOMO в паре Tantan покажет еще себя, компания решила сделать байбек, конечно по таким то ценам, почему не выкупить акции с рынка? Это должно дать импульс к росту.

Кстати, зашел на их сайте в раздел вакансии, там их оказалось в достаточном количестве по разным направлениям бизнеса, чтобы понять, что компания развивается и ищет новых сотрудников. Вакансии

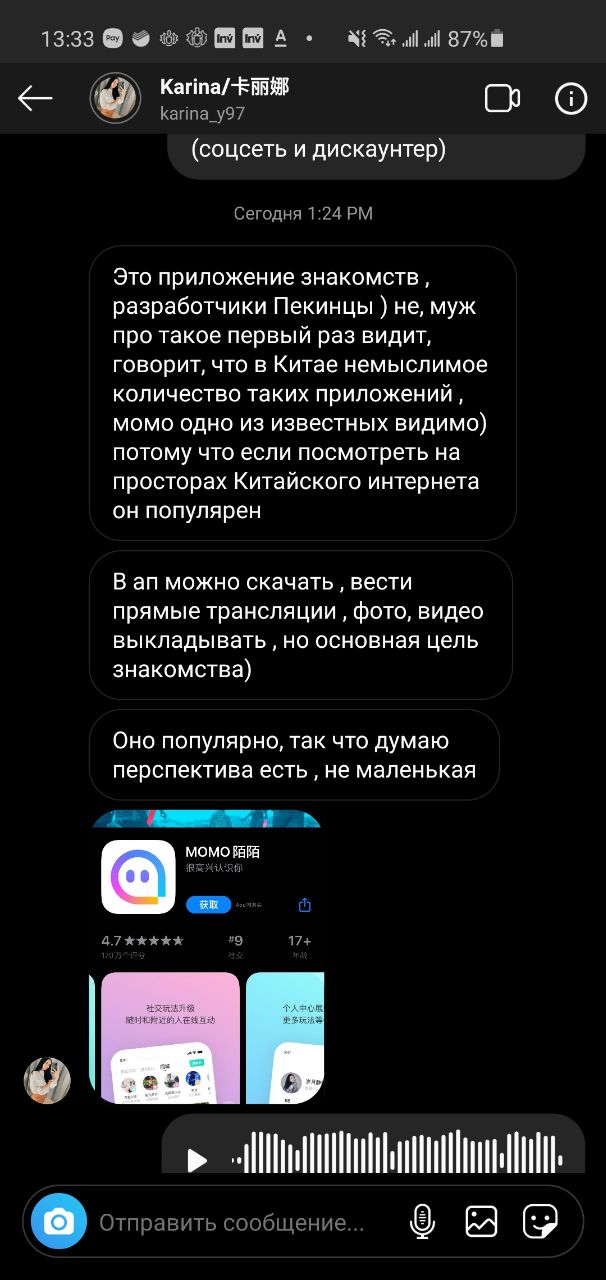

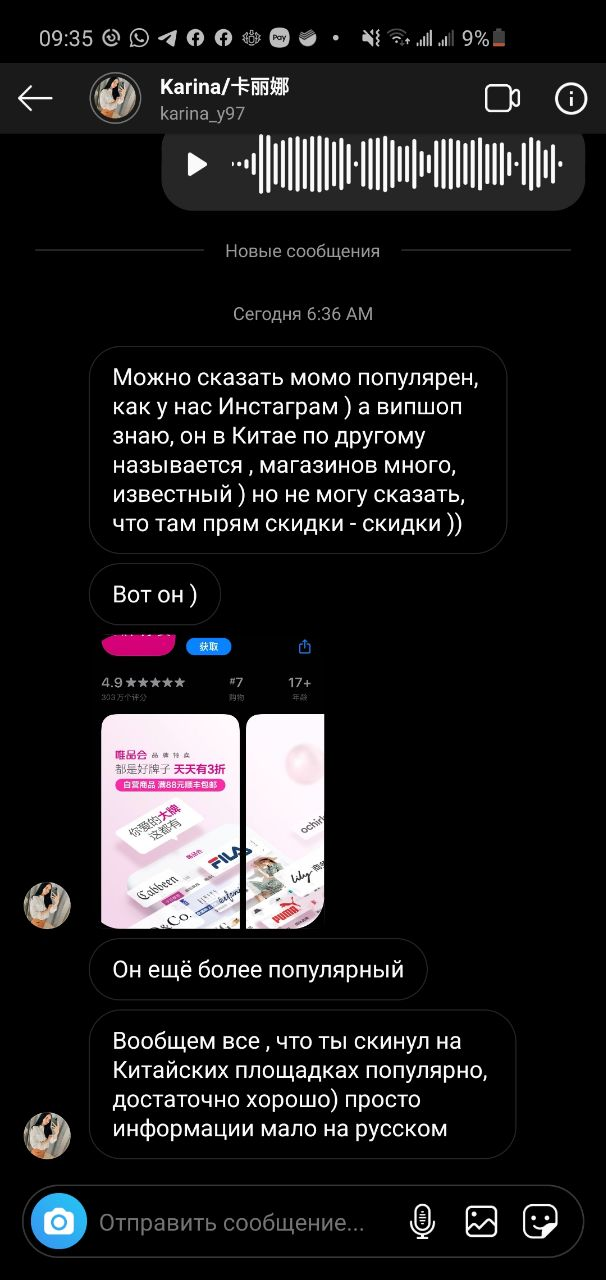

Что говорят источники из Китая (друзья одного из подписчиков)

Что говорят источники из Китая (друзья одного из подписчиков)  Что говорят источники из Китая (друзья одного из подписчиков)

Что говорят источники из Китая (друзья одного из подписчиков)  Что думают американцы по поводу байбека

Что думают американцы по поводу байбека

В итоге я держу акции акции этой компании, средняя цена 20$.

📲Дисклеймер

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Hello Group

Описание

Идеи для инвестиций*

Китай быстро продвинулся вперед в таких областях, как образование, инфраструктура, высокотехнологичное производство, научные публикации, патенты и коммерческие приложения, и в настоящее время в некоторых областях и по некоторым параметрам является мировым лидером. В настоящее время Китай все больше ориентируется на местные инновации и стремится исправить оставшиеся слабые места. Если вы все еще думаете, что китайские технологические компании занимаются только «копированием» инноваций, которые сделали другие, то вам нужно наверстать упущенное. Сегодняшний китайский технологический сектор заполнен рядом прорывных компаний, которые не только конкурируют, но и стремятся вперед в гонке за созданием более совершенных продуктов и использование технологий для решения важных проблем.

Китай также начинает взращивать множество новых стартапов. Многие инженеры, новаторы и руководители, которые покинули Китай, чтобы учиться в США, теперь возвращаются в Китай, чтобы открыть свои собственные компании, вместо того, чтобы работать на американских технологических гигантов. Отчасти это связано с большим пулом венчурных денег, отчасти с огромным количеством доступных инженеров, а отчасти просто с более широкой технологической экосистемой, которая развивается в Китае, особенно в Пекине, Шанхае и Шэньчжэне.

Текущая ситуация вокруг Evergrande Gruop и его преддефолтном состоянии усугубляет положение Китайского фондового рынка. Индексы КНР и Гонконга и без того стремящиеся на юг, едва приходили в себя после «кошмаринга» со стороны местных регуляторов и новых вводящихся правил. Тем ни менее, коррекции не могут быть вечными.

Китай еще в начале года начал более жесткую политику в отношении рынка капитала. Китайский комитет по контролю и управлению банковской и страховой деятельностью (CBIRC) еще в марте предупреждал о чрезмерном росте акций ЕС и США, дивиргенции в росте мировых фондовых рынков к росту экономики, а также высказывал опасения по поводу рынка недвижимости в Китае.

Программы стимулирования экономики в Китае и смягчения ДКП начались в январе 2020 вместе со вспышкой Covid-19, и почти полностью завершились к октябрю того же года. Фактически, Китай раньше начал и завершил этапы перехода от поддержки к восстановлению и сейчас находится на том этапе, куда остальные рынки только начали движение.

Посмотрите на разницу динамик отдельных индексов.

Наблюдение на некоторых ETF:

1- URTH (глобальный рынок (развитых стран), 65% США)

2- MCHI (рынок Китая)

3- EMXC (рынок развивающихся стран, кроме Китая)

На первом графике ниже отрезок с 2018 года, достаточный для формирования визуальной взаимосвязи между представленными индексами. Хотим обратить внимание на дивергенцию, формирующуюся с марта 2021, когда Китай уже перешел к более жесткой риторике в отношении ДКП.

Ситуация с девелопером Evergrande и коррекцией на рынках США отражена на третьем текущем грфике этих трех индексов, глядя на который, мы понимаем, что акции Китайских подешевевших компаний уже не выглядят переоцененными по сравнению с акциями остальных стран. Из чего мы можем сделать заключение, что в случае продолжения коррекций на рынке, китайские акции скорректируются меньше, а восстановятся быстрее.

Hello Group Inc. (NASD: MOMO) предоставляет мобильные социальные и развлекательные услуги в КНР. Компания управляет платформой Momo, которая включает мобильное приложение Momo с дополнениями к нему, которое связывает людей и облегчает взаимодействие в зависимости от местоположения и интересов. Ко всему прочему, приложение включает различные развлекательные мероприятия, живые выступления (live), короткие видеоролики и социальные игры, а также другие интерактивные мероприятия на основе видео и аудио, такие как живые чаты и мобильное караоке. Компания также управляет Tantan, приложением для общения и знакомств для молодого поколения, которое позволяет пользователям находить и устанавливать романтические связи, а также знакомиться с интересными людьми, предоставляет лайв видео, мобильный таргетинг и другие услуги и мобильные игры. Hello Group Inc. была зарегистрирована в 2011 году (прежнее название Momo Inc.), ее штаб-квартира находится в Пекине.

Цена / прибыль (TTM) 9,4514

Цена / выручка (TTM) 1,3058

Цена / Баланс. Стоимость (финансовый год) 1.1890

Цена / Продажи (финансовый год) 1,3417

Долг / акционерный капитал (MRQ) 0,3223

В своем портфеле мы будем реализовывать вход по частям, а также через производные финансовые инструменты. Для отслеживания результата предлагаем начинать покупки по текущим ценам с таргетом в 19,5$ через год.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ https://t.me/smitandco

На фоне панических распродаж, охвативших российский рынок в декабре, акции АФК Системы потеряли более 20% с начала месяца. При этом фундаментальный кейс компании остается устойчивым, что позволяет рассматривать ее акции для покупки.

Торговый план: Текущая ситуация дает возможность рассмотреть покупку бумаг по привлекательным ценам ниже 20 руб. за акцию с потенциалом восстановления в район 26 руб. на горизонте 6 месяцев. Потенциал роста составляет около 30%

• АФК Система традиционно торгуется с дисконтом к стоимости своих активов. В период распродаж мы видим расширение этого дисконта, что позволяет ожидать опережающей динамики за счет его восстановления к обычным уровням в будущем.

• Система остается одной из немногих историй роста. Компания активно развивает свои дочерние предприятия, главным образом непубличные, что способствует росту финансовых показателей.

• В 2022–2023 гг. при благоприятной рыночной конъюнктуре компания может вывести на IPO одну или несколько своих непубличных дочек, что кристаллизует их стоимость и обеспечит положительную переоценку капитализации Системы. Ближе всего к IPO предприятия Биннофарм Групп, Медси и Агрохолдинг Степь.

Ключевым риском сейчас является возможность продолжения панических распродаж на фоне обострения внешнеполитической ситуации.

БКС Мир инвестиций

Предлагаю рассмотреть для покупки бумаги финской транснациональной компании Nokia (NOK) — одного из лидеров в сфере технологий 5G/6G.

Причины для покупки

• Nokia является одним из лидеров в сфере технологий 5G/6G. Обладает наибольшим количеством патентов на технологию на территории Eвропа/Северная Америка. Входит в топ-3 компаний направления, конкурируя с Ericsson и Huawei. Процесс смены стандартов связи с 4G на 5G еще находится в середине цикла, поэтому запас роста адресного рынка сохраняется.

• Новый CEO компании Пекка Лундмарк, принявший управление в середине 2020 г., провозгласил обновленную стратегию развития. Позитивные изменения уже заметны в последних отчетностях компании — операционная маржа значительно выросла, свободный денежный поток стал положительным. Впервые за последние пять лет Nokia получала чистую прибыль три квартала подряд и по итогам года перестанет быть убыточной.

• У Nokia нет проблем с обслуживанием долга. Более того, в случае необходимости есть возможность для наращивания заимствований — Net Debt/EBITDA отрицательный. Размер наличных средств и краткосрочных инвестиций, которые могут быть быстро конвертированы в кэш, вырос до рекордных значений за последние 5 лет.

• Компания в течение последних кварталов наращивала расходы на R&D. Ожидается, что выручка в сегменте мобильных сетей перестанет стагнировать и перейдет к росту благодаря внедрению новых продуктов, прежде всего на основе чипсета ReefShark (5G PBR). Обновление портфолио сегмента завершится к концу 2022 г., а к 2023 г. компания планирует выпуск чипсетов следующего поколения Next Gen ReefShark SoC.

• CAGR глобального рынка мобильных сетей прогнозируется около 2%. Менеджмент рассчитывает, что продажи будут расти быстрее рынка как минимум до 2023 г. Одним из главных драйверов будет сегмент беспроводных частных сетей — CAGR около 29% до 2030 г.

• Большинство прогнозов аналитиков также подтверждают ожидание умеренных темпов роста выручки, сохранение тенденции увеличения чистой прибыли и значительного увеличения свободного денежного потока. Ускорение темпов роста всех показателей ожидается со второй половины 2022 г.

• Nokia потенциально может стать бенефициаром принятого в США инфраструктурного плана. На руку будет играть и новый закон о запрет на установку нового оборудования для американских сетей связи со стороны китайских компаний, таких как Huawai и ZTE.

• Техническая картина также находится на стороне продолжения роста котировок.

• Одним из главных рисков для деятельности Nokia являются проблемы с цепочками поставок. По словам CEO, компания в целом смогла справиться с нехваткой компонентов в предыдущие кварталы, но ситуация остается непростой.

• Конкуренция на рынке 5G высока — возможность удовлетворить спрос будет одним из ключевых факторов, который может повлиять на занимаемые компанией доли рынка.

• Если нехватка компонентов начнет обостряться, вырастут риски снижения маржинальности бизнеса, снизится и прогноз по чистой прибыли и выручке на следующий год.

• Масштабная коррекция на широком рынке. Но хотел бы отметить, что во время недавней распродажи на европейском рынке котировки были устойчивы

БКС Мир инвестиций

Причины для покупки

• Компания является одним из лидеров направления разработки лекарств на основе процесса РНК-интерференции, за открытие которого двое ученых Эндрю Файр и Крейг Мелло были удостоены Нобелевской премии по физиологии и медицине в 2006 г. Подробнее о технологии и ее перспективах можно узнать в отдельном материале.

• Компания разработала собственную платформу Targeted RNAi Molecule Platform (TRiMTM) для создания лекарств на основе технологии RNAi. На создание платформы ушло более 10 лет.

• В портфеле компании находится 16 препаратов на разных фазах исследований, 5 — на II фазе. Биотех не зависит от одобрения только одного ключевого лекарства (siRNA).

• 8 препаратов биотеха уже нашли поддержку со стороны Big Farma — Janssen Pharmaceuticals (Johnson & Johnson), Amgen, Takeda, GlaxoSmithKline.

• По предварительным данным исследований, ключевые препараты компании превосходят аналоги у конкурентов. Например, препарат для лечения-сайленсинга гепатита B JNJ-3989 лучше, чем разрабатываемый аналог от Vir Biotechnology.

• Возможность поглощения компании крупными игроками сектора, например со стороны Johnson & Johnson. Поглощение биотехов в области RNAi фармгигантами вполне может стать трендом.

• Техническая картина на месячных графиках также находится на стороне долгосрочного роста

• Ассиметричное соотношение риск/потенциальная доходность

• Классические риски, связанные с бумагами биотехнологический компаний: остановка испытаний, неполучение одобрения от FDA, выпуск более эффективных препаратов конкурентами и т.д.

• В случае с Arrowhead пока сохраняется риск возможности получить от FDA полное одобрение препаратов, созданных на основе Targeted RNAi Molecule Platform. Однако партнерство с крупными корпорациями обнадеживает.

• Сильная коррекция на широком рынке США

БКС Мир инвестиций

Покупка акций Лукойла от уровня 6780 руб. с целью 7300 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 7,7%. За это время ожидается поступление дивидендов в размере 340 руб. на акцию. С их учетом совокупная доходность ожидается на уровне 12,7%. Стоп-лосс можно установить на 5–10% ниже входа без учета будущего дивидендного гэпа.

Высокие цены на нефть. На текущий момент цены на баррель Brent в рублях находятся на уровне 6150 руб. — вблизи рекордных значений за всю историю. В среднем в IV квартале стоимость бочки на 10,6% выше, чем в III квартале 2021 г. Сохраняющиеся высокие цены на нефть позволяют ожидать сильных финансовых результатов нефтегазовых компаний в 2021 г.

Текущее отношение стоимости акций Лукойла к нефти в рублях находится на минимальных уровнях за последний год.

Крупные дивиденды по итогам года. На 21 декабря назначено закрытие реестра акционеров для получения дивидендов за I полугодие 2021 г., которые составят 340 руб.

Кроме того, 24 ноября Лукойл опубликовал финансовые результаты по МСФО за III квартал 2021 г. Свободный денежный поток вырос в 2 раза относительно II квартала и достиг 227,7 млрд руб. Скорректированный показатель FCF, выступающий дивидендной базой, составил 213,8 млрд руб., что в 2,4 раза выше уровня предыдущего квартала и в 2,3 раза выше уровня III квартала 2020 г. В пересчете на потенциальные дивиденды это соответствует 309 руб. на акцию или около 4,5% дивидендной доходности за III квартал.

Учитывая рекордные цены на нефть, IV квартал также обещает стать для компании успешным. Совокупная дивдоходность по итогам 2021 г. может превысить 12%.

Удобный момент. Сейчас акции Лукойла постепенно восстанавливаются после просадки последних дней из-за геополитики. Ранее такие коррекции довольно быстро выкупались по мере стабилизации сентимента. Падение не было связано с фундаментальными причинами, так как цены на нефть оставались высокими, а рубль ослаб, что позитивно для компании. Таким образом, текущая просадка создает хорошую возможность войти в бумагу в расчете на отскок.

— Коррекция в ценах на нефть

— Рост геополитической напряженности

БКС Мир инвестиций

Инфляция в США показывает рекорд за последние 30 лет. Индекс потребительских цен (CPI) достиг роста в 6,2%. Инфляция растет темпами выше прогнозных. Нестабильная ситуация в секторе девелоперов в Китае также несет определенные риски.

Золото как защитный актив может пользоваться повышенным спросом на этом фоне.

Barrick Gold имеет показатели финансовой эффективности выше чем по индустрии, а значение долговой нагрузки на общем уровне.

Дополнительным плюсом служит дивидендная доходность, которая составляет 1,7% годовых.

Технически бумага выглядит интересно ввиду завершения нисходящей тенденции последних месяцев, о чем в частности сигнализировало обновление максимумов октября.

Главным риском является снижение цен на добываемые металлы.

БКС Мир инвестиций

Покупка привилегированных акций Татнефти от уровня 522 руб. с целью 580 руб. на срок до 6 месяцев. Потенциальная доходность сделки — до +11,1%. За это время не исключено поступление дивидендов по итогам 9 месяцев 2021 г. в размере 10–20 руб. на акцию. Совокупная доходность может достичь 13,1–15%. Стоп-лосс можно установить на 2–6% ниже цены открытия.

Отставание от нефти. Акции в 2021 г. выросли на 9,6% против роста отраслевого индекса на 33,6%. Отрыв от цен обусловлен сокращением дивидендов — последние выплаченные дивиденды соответствовали 50% от чистой прибыли по РСБУ, хотя в предыдущие годы компания распределяла 100% от прибыли. Тем не менее даже при снижении payout ratio отставание бумаг от рынка и отраслевых аналогов выглядит чрезмерным.

Сравнительная оценка. По основным мультипликаторам акции Татнефти выглядят сравнительно дешево относительно российских нефтяных компаний, учитывая отсутствие долга и высокую рентабельность EBITDA.

В «префах» дополнительный потенциал. Средний уровень отношения цены обыкновенных акций Татнефти к привилегированным в 2021 г. составляет 1,06х при текущем значении 1,09х. Разрыв произошел из-за того, что на рост цен на нефть и притоки капитала на российский рынок сначала реагируют более ликвидные обыкновенные бумаги и лишь затем догоняющее движение начинается в «префах». Для восстановления соотношения к средним значениям привилегированные акции должны опередить в динамике цены обыкновенные бумаги на 3%.

Техническая картина. Сейчас акции консолидируются вблизи локальных максимумов после импульса роста. Формация на дневном интервале похожа на флаг — паттерн продолжения подъема. Сильных сопротивлений на пути вплоть до 580 руб. нет.

— Коррекция в ценах на нефть

— Отказ от выплаты дивидендов за 9 месяцев 2021 г.

БКС Мир инвестиций

Три причины вложиться в эти акции:

— Экстремально низкие мультипликаторы

Toyota серьезно недооценена на фоне западных конкурентов. Соотношение капитализации и прибыли (P/E) составляет всего 9, что вдвое ниже, чем у Ford (=18). Актуальная рыночная стоимости бумаги составляет один размер годовой выручки (P/S=1) и лишь на 10% выше ее балансовых активов (P/B=1,1).

— Двузначный рост выручки и прибыли

— Акции уверенно взяли восходящий тренд

Toyota одна из первых в составе индекса Nikkei развернулась к росту после коррекции рынков в августе и сентябре. У акции высокий технический потенциал: на 4,5% выше 200-дневной скользящей средней, немногим выше 6-месячной поддержки ($170 за штуку), и при этом она остается перепроданной (RSI=42).

Компания реализует большую часть автомобилей за пределами Японии и, как следствие, зависит от темпов роста мировой экономики. Если они замедлятся вследствие любых причин (пандемия, долговые кризисы в США, Китае, Европе), то рост компании затормозится.

Toyota держит ключевые производства внутри Японии, поэтому сильно зависит от колебаний курса иены. С января преобладает тренд на рост доллара и ослабление японской валюты, что играет в пользу Toyota. Если тренд прервется, это скажется на динамике акций.

Компания справилась с дефицитом чипов лучше, чем западные конкуренты, и держит курс на электрификацию своей линейки. Если крупные концерны получат существенное преимущество в производстве электромобилей, то это также может ударить по акциям Toyota.

БКС Мир инвестиций

Предлагаем рассмотреть спекулятивную идею в акциях АЛРОСА от уровня 140 руб. с целью 152 руб. на срок до 3 месяцев. Потенциальная доходность составляет 8,6% + дивиденды — около 6,3%.

Важно отметить, что в середине октября ожидается дивидендный гэп, из-за чего в акциях может вырасти волатильность и спекулятивная составляющая. Поэтому после него можно установить стоп-заявку ниже гэпа на 5–6%.

Почему интересны акции

• В условиях низких запасов продукции у производителей и огранщиков, а также при высоком спросе, ценовая конъюнктура остается благоприятной для компании.

• Приближающийся праздничный сезон может поддержать высокие цены на алмазы.

• Из-за сохранения влияния пандемии у потребителей остаются высокие запасы свободных денег, которые могут быть направлены на покупку ювелирных изделий в праздничный сезон, что поддерживает сохранение спроса и дефицита — позитивно для стоимости алмазов и бриллиантов.

• Компания ожидает увеличение добычи в конце года.

• Высокий спрос также подтверждается и сильными отчетами о продажах по месяцам. Хотя в последние месяцы наблюдается сезонное снижение, результаты остаются выше среднеисторических и допандемийных.

• Компания исторически выплачивает стабильные и достаточно высокие дивиденды. Из-за низкого уровня чистого долга/EBITDA компания может позволить выплачивать весь FCF на дивиденды.

• С технической стороны котировки с начала июля движутся строго в рамках среднесрочного восходящего канала. Недавнее снижение к его нижней границе после обновления максимумов дает новые возможности роста. Идея и заключается в возвращении выше 150 руб. Рассчитывать на более существенный подъем пока сложно.

• Ухудшение финансовых результатов на фоне снижения спроса, что может привести к снижению дивидендов в будущем.

• Общая рыночная коррекция.

• Рост предложения со стороны небольших алмазодобывающих компаний и общее охлаждение рынка ювелирных изделий и бриллиантов.

• С технической стороны устойчивый спуск ниже 130 руб. может послужить сигналом к более значительной коррекции акций АЛРОСА.

БКС Мир инвестиций

Стоит отметить, что в ноябре и феврале ожидаются дивиденды, что добавит дополнительные 1,3% доходности за весь срок идеи.

Почему интересны акции

• В условиях полупроводникового кризиса компания нацелилась на расширение производства, что является одним из главных долгосрочных драйверов роста.

• Компания активно развивает технологии IoT, 5G и облачные вычисления, технологии центров обработки данных, которые активно внедряются в повседневную жизнь и являются стимулами для увеличения выручки в будущем.

• Intel оптимизирует производственный процесс, отдав малую долю на аутсорсинг в TSMC. При этом сама компания сосредоточилась на агрессивной политике возвращения технологического превосходства, собственном контрактном производстве и исследованиях.

• Текущий показатель P/E немного ниже форвардного и весьма ниже значений AMD и NVIDIA, что говорит о сильной недооценке. Результатом этого стали слабые финансовые результаты и потеря долей на разных рынках из-за технологического отставания, что привело к распродаже акций и их дешевизне. Компания планирует наверстать эти упущения с помощью нового генерального директора.

• Недавно компания получила контракт от Минобороны США, что поддерживает зарождающийся контрактный бизнес. В будущем это может сказаться положительно и увеличить привлекательность работы с Intel.

• С технической стороны акции находятся в боковике уже длительное время. При этом более глубокое снижение сдерживается покупателями. Дневной и недельный RSI не сообщает о перекупленности. Стоит отметить, что недельные кривые MACD начали разворачиваться вбок, что потенциально может привести к их пересечению и новой фазе роста.

• Слабые финансовые результаты и продолжение сокращения доли на ключевых рынках из-за увеличения конкурентоспособности со стороны AMD и NVIDIA

• Новые задержки в производстве и, как следствие, увеличение технологического отставания. Это также относится и к нарушению цепочек поставок.

• Общая коррекция на рынке США ввиду перекупленности рынка в целом.

• Общеэкономический спад с дальнейшим снижением спроса.

БКС Мир инвестиций

Покупка от уровня 2770 руб. с целью 4500 руб. на срок до 3 лет. Потенциальная доходность сделки может достичь 62,5% без учета дивидендов.

Стоп-лосс инвестор может выставить самостоятельно, исходя из своего риск-профиля. При этом нужно учитывать, что ликвидность инструмента невысокая, поэтому есть повышенный риск срабатывания стоп-сигнала на краткосрочных высоковолатильных движениях.

Амбициозные планы. Согласно стратегии развития, Белуга намерена нарастить выручку в 2 раза к 2024 г., до 130 млрд руб. Рост выручки до 130 млрд руб. предполагает среднегодовой темп увеличения выручки на уровне 20%, что заметно превышает среднее значение по отрасли. Этого планируется достичь благодаря расширению розничной сети, росту онлайн-продаж.

В прогнозах до 2024 г. довести розничную сеть до 2500 магазинов, а выручку увеличить до 80 млрд руб., что предполагает 3,2х рост к уровню конца 2020 г. Доля ритейла в выручке группы ожидается на уровне 45%.

Достичь стремительных темпов роста выручки ритейла планируется в том числе благодаря развитию онлайн-продаж. Под онлайном подразумевается формат click&collect, на который сейчас приходится 3% выручки. В 2024 г. группа планирует довести этот показатель до 10–15%.

Одно из важных направлений развития — увеличение поставок алкоголя на экспорт. Перспективным рынком Белуга выделяет США. В 2020 г. объемы продаж в страну выросли на 30%, в I квартале 2021 г. компания сообщила о росте поставок на 59%. При этом валовая маржа на рынке была в 2 раза выше показателей на российском рынке.

SPO акций. Белуга разместила 2 млн акций по цене 2800 руб. за бумагу. Важный момент, что это бумаги, входившие в казначейский пакет, то есть существующие акционеры свои бумаги не продавали.

SPO — отличный драйвер для акций Белуги в долгосрочной перспективе, так как ключевая проблема компании на текущий момент — низкая ликвидность и показатель free-float. После размещения ситуация должна улучшиться, что благоприятно скажется на привлекательности бумаг. Кроме того, у компании еще остается часть казначейского пакета, которая может быть размещена в будущем.

Привлекательная оценка. По основным мультипликаторам после просадки котировок акции Белуги оценены дешевле компаний-аналогов с развивающихся рынков. Причин для подобного расхождения сложно обозначить — Белуга отличается планами по опережающему рынок росту, невысокой долговой нагрузкой, превышающими средние значения показателями рентабельности. Компания платит дивиденды, дивдоходность по итогам 2020 г. составила 3,3%. Сейчас, когда ликвидность и free-float должны вырасти, отставание бумаг от конкурентов должно начать постепенно сокращаться.

— Отставание от планов по росту бизнеса

— Снижение доходов населения

Стоит еще раз отметить, что компания сравнительно небольшая, с невысокой ликвидностью. Под позицию не стоит выделять значительную долю портфеля.

БКС Мир инвестиций

Покупка от уровня 2440 руб. с целью 2850 руб. на срок до 9 месяцев. Потенциальная доходность сделки — до +16,8%. За это время ожидается поступление дивидендов по итогам 2020 г. в размере 110,49 руб. на акцию и около 70–80 руб. на акцию за 9 месяцев 2021 г. Совокупная доходность может достичь 24,2–24,6%.

Дивиденды растут. Дивиденды X5 Retail Group по итогам 2020 г. увеличились в 1,5 раза относительно выплат за 2019 г. Увеличение размера выплат традиционно воспринимается инвесторами позитивно и должно поддержать бумаги. Кроме того, компания недавно улучшила дивидендную политику, увеличив частоту выплат и их прогнозируемость.

Онлайн-ритейл. X5 Retail на текущий момент лидер российского рынка продуктового онлайн-ритейла. В будущем компания может лишь усилить позиции в этом быстрорастущем сегменте за счет разветвленной розничной сети и выстроенной логистики. Только лишь сообщения о том, что компания в отдаленной перспективе обсуждает IPO своих онлайн-сервисов привело к росту бумаг. В дальнейшем новости по развитию данного направления также могут стать драйверами для подъема акций.

Защита от влияния COVID-19. Продуктовый ритейл прошел острый период пандемии безболезненно и даже сумел нарастить финансовые результаты. Эпидемиологическая ситуация на текущий момент улучшилась — жестких локдаунов, как было весной 2020 г., в России уже не ожидается — однако она все еще остается напряженной. В данной ситуации поведение потребителей остается смещенным с посещения кафе и ресторанов в пользу домашнего питания. При поддержке данного фактора финансовые показатели X5 Retail могут оставаться сильными в ближайшее время.

Техническое отставание. С начала 2021 г. акции потеряли 11% против роста индекса МосБиржи на 7%. Очевидных фундаментальных причин для такого сильного отставания не прослеживается. Можно предположить, что более слабая динамика X5 — временное явление и спред относительно конкурентов должен постепенно сократиться. Сейчас на дневном таймфрейме заметна выраженная бычья дивергенция по RSI — это может быть сигналом к смене сентимента в бумаге.

— Снижение доходов населения

— Коррекция на российском фондовом рынке в целом

БКС Мир инвестиций

Покупка от уровня 40,15 руб. с целью 42,5 руб. на срок до 15 месяцев. Смысл идеи в получении крупных дивидендов за 2020 г. и закрытии гэпа. Потенциальный рост курсовой стоимости акций — до 6%. За этот период должна произойти выплата дивидендов за 2020 г. — по предварительным оценкам около 6,9 руб. на акцию, что по цене открытия идеи соответствует 17,2% дивидендной доходности. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 23%.

Если уровень 42,5 руб. будет взят до прохождения отсечки в 2021 г. — идея не закрывается. Для исполнения идеи целевая цена должна быть достигнута после прохождения дивидендного гэпа в 2021 г.

Привилегированные акции Сургутнефтегаза можно назвать защитным инструментом от роста геополитической напряженности и девальвации рубля. В условиях обострения санкционной повестки рубль, как правило, слабеет к доллару США. Рост пары USD/RUB приводит к позитивной переоценке валютных депозитов компании и увеличению чистой прибыли. Многие инвесторы используют бумаги в качестве инструмента для хеджирования рисков по портфелю, что поддерживает спрос на акции.

Высокие цены на нефть

Текущая стоимость нефти в рублях в 1,5 раза выше уровней, наблюдавшихся в 2020 г. Исходя из текущих уровней нефти в рублях прибыль от продаж Сургутнефтегаза может увеличиться в 2–3 раза в годовом сопоставлении.

Благодаря ожидаемой высокой дивидендной доходности в 2022 г. акции могут закрыть дивидендный гэп 2021 г. быстрее среднеисторических значений.

Устойчивый растущий тренд

Привилегированные акции Сургутнефтегаза 13-й год находятся в устойчивом восходящем тренде. Причин для слома тенденции не просматривается.

— Укрепление рубля в свете ужесточения политики ЦБ РФ

— Смягчение санкционной риторики

— Снижение цен на нефть

БКС Мир инвестиций

• Ключевой фактор, способствующий росту проникновения безналичных расчетов – существенный рост рынка online-торговли. Мировой рынок online-торговли растет в 5 раз быстрее, чем классический retail. Проникновение eCommerce в США ниже, чем в мире (11% vs 14%), особенно существенный разрыв наблюдается по сравнению с Китаем, UK и Южной Кореей (доли online-продаж 35%, 22% и 22% соответственно). Пандемия 2020 существенно поддержала тренд перетока торговли в online. Мы ожидаем среднегодовой темп прироста eCommerce на уровне 21%.

• Благодаря стратегически важным партнерствам, GPN поддерживает стабильность бизнеса (поглощение TSYS – процессингового провайдера на платежном рынке), а также расширяет долю рынка за счет лидеров eCommerce (партнерство с Amazon во 2к20).

• Вышеупомянутые тренды обеспечат GPN среднесрочный рост выручки на 9-11% ежегодно. Поглощения последних лет будут способствовать сохранению высокой рентабельности и снижению долга с 3,5х до приемлемых 1,7x.

Global Payments – одна из лидеров на рынке эквайринга. Бизнес разделен на 3 основных сегмента: корпоративные платежные решения (программное обеспечение, защита данных, управление платежными терминалами и отчетность), сервисы для финансовых институтов (процессинг и обработка платежей) и прочие сервисы. GPN работает более, чем в 30 странах мира и предлагает 2,5 млн клиентам более 140 методов приема и обработки платежей. 80% выручки эквайер зарабатывает в США и Канаде. Компания фокусируется на обслуживании клиентов из сферы малого и среднего бизнеса. Количество сотрудников составляет 24 тыс. человек.

1) Высокая конкуренция: платежная индустрия развивается очень стремительно. В долгосрочной перспективе возможна потеря доли рынка, снижение маржинальности или среднего чека крупных компаний.

2) Регуляторные риски: сектор платежей является объектом особого внимания регуляторов. Ужесточение надзора способно негативно повлиять как на объемы реализации услуг, так и на рентабельность бизнеса.

3) Макроэкономические риски: снижение темпов роста мировой экономики негативно сказывается на объеме расчетов.

17% ежегодному росту отрасли. На долю Amazon приходится 10% мировых онлайн продаж. На наш взгляд, Amazon сможет не только сохранить, но и нарастить рыночную долю в глобальных онлайн продажах до 13% на горизонте 10 лет.

• Облачное подразделение AWS (Amazon Web Services), ключевой драйвер роста компании. Amazon занимает лидирующую рыночную долю на рынке облачных вычислений – 33% (Microsoft Azure составляет 18%, Google Cloud – 5%). В ближайшие 5 лет рынок облачных вычислений будет показывать 20% темпы роста. Мы ожидаем что Amazon сохранит лидерство и нарастит рыночную долю до 35%. Отметим, что AWS является самым высокомаржинальным сегментом бизнеса Amazon (опер. маржа 26% vs маржа компании 5%).

• Компания обладает скрытым потенциалом в медиа. В портфолио активов Amazon входят Prime Video, Amazon Music, Twitch, Audible, Amazon Studios, которые на наш взгляд, учитывая более высокую маржинальность и темпы роста недооценены рынком и представляют дополнительный upside к нашей оценке.

1) Рост конкуренции со стороны традиционного ритейла, который выходит в онлайн, а также крупных китайских компаний.

2) Конкуренция в облачных сервисах со стороны Microsoft Azure и Google и замедление темпов роста AWS.

3) Антимонопольное регулирование может представлять возможную преграду на пути международной экспансии.

ТЕХАНАЛИЗ

Индекс S&P 500. Три дня снижения

Идеи для инвестиций*

Последние новости

Каждую неделю мы высылаем актуальную аналитику и самые свежие новости. Коротко, емко и по делу.

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.