Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье «Особенности оборотно-сальдовой ведомости по счету 62».

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Важно учесть! Рекомендация от «КонсультантПлюс»:

Обратите внимание: для того чтобы в бухгалтерском балансе показать кредиторскую задолженность в виде суммы полученного аванса, надо из кредитового остатка по аналитическому счету «Авансы полученные» счета 62 (76) вычесть. (подробнее смотрите в К+). Пробный доступ к К+ можно получить бесплатно.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Проводки Дт 62 Кт 90 и Дт 62 Кт 91

Дебет 62 Кредит 90 и Дебет 62 Кредит 91 появляются в учете в связи с получением организацией дохода.

Дт 62 Кт 90 означает отражение выручки по основным видам деятельности.

Дт 62 Кт 91 понадобится для отражения прочих операций. В том числе это могут быть поступления:

Пример бухгалтерских проводок при взаиморасчетах с покупателями и заказчиками см. здесь.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Счет 91 Прочие доходы и расходы: типовые проводки

Счет 91 «Прочие доходы и расходы» используется для отражения доходов и расходов, не связанных с обычной деятельностью организации. 91 счет так же используется для чрезвычайных доходов и расходов.

Счет 91 «Прочие доходы и расходы»

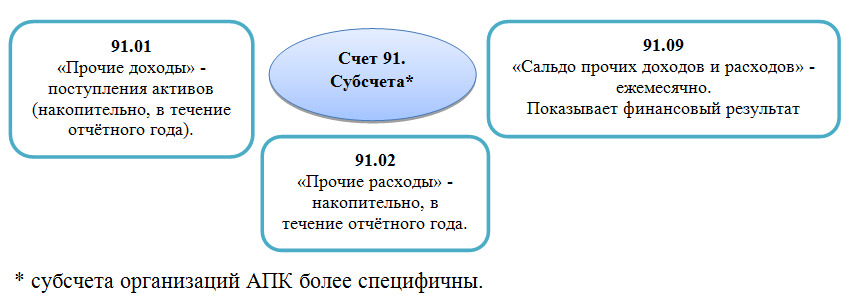

Для учета прочих доходов открывается к счету 91 субсчет 91-1 «Прочие доходы». Поступление доходов отражается по кредиту этого субсчета.

Для учета прочих расходов открывется к счету 91 субсчет 91-2 «Прочие расходы». Расходы отражают по дебету этого субсчета.

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91-1 и 91-2, отражают по дебету субсчета 91-9 «Сальдо прочих доходов и расходов».

Сальдо прочих доходов и расходов по итогам месяца

Сальдо доходов и расходов по счету 91 определяется по формуле:

| Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 61-1) | — | Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 61-2) | = | Сальдо прочих доходов и расходов |

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности вашей организации – прибыль или убыток.

Прибыль отражается заключительными оборотами месяца по дебету субсчета 91-9 и кредиту счета 99 «Прибыли и убытки»:

Дебет 91-9 Кредит 99 – отражена прибыль от прочих видов деятельности.

Убыток отражают заключительными оборотами месяца по кредиту субсчета 91-9 и дебету счета 99 «Прибыли и убытки»:

Дебет 99 Кредит 91-9 – отражен убыток от прочих видов деятельности.

Счет 91 на конец каждого месяца иметь сальдо не должен. Однако субсчета 91-1 и 91-2 в течение года сальдо иметь могут.

Субсчет 91-1 в течение года может иметь только кредитовое сальдо, а субсчет 90-2 – только дебетовое. Субсчет 91-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).

Закрытие субсчетов к счету 91 по итогам года

31 декабря (сальдо прочих доходов и расходов за декабрь определяется внутренними записями по субсчетам счета 91) все субсчета, открытые к счету 91, должны быть закрыты.

Кредитовое сальдо субсчета 91-1 закрывается проводкой:

Дебет 91-1 Кредит 91-9 – закрыт субсчет 91-1 по окончании года;

дебетовое сальдо субсчета 91-2 закрывается проводкой:

Дебет 91-9 Кредит 91-2 – закрыт субсчет 91-2 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны.

По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Инструкция 91 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам — в корреспонденции со счетами учета расчетов;

— прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

— поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

— проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

— штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов;

поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;

— прибыль прошлых лет, выявленная в отчетном году, — в корреспонденции со счетами учета расчетов;

— суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Счет 62 в бухгалтерском учете (нюансы)

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Счет 62 в бухгалтерском учете: важные нюансы

Счет 62 в бухгалтерском учете аккумулирует данные по расчетам с покупателями и заказчиками. Об особенностях его применения рассказано в этой статье.

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ.

Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Центр обучения «Клерка» приглашает вас на бесплатный вебинар обо всех новшествах с ЭЦП для бухгалтера и директора: нужно только записаться.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва.

Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62.

При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет полученных авансов

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка, Акт приёмки-передачи | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам. Списание сумм на резервы – обратной проводкой. | Бухгалтерская справка, расчёт бухгалтерии по созданию резерва | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 20/21/23 Получите понятные самоучители по 1С бесплатно: /29 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91/ 19 | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91.02 + 55/67 | Отражение курсовой разницы (отрицательная). Положительная — обратной проводкой. | Акт на переоценку ценностей, Бухгалтерская справка | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17, Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах. Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. | Бухгалтерская справка, Извещение/Выписка банка, Счёт-фактура, КО-1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой. | Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3, Приказ руководителя, Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 99.02/ 99.03 | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная, Счёт-фактура | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 07/10/11 /23 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3, Примеры операций и проводок по 91 счетуПример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из: По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

Пример 3. Учет банковских услуг по счету 91.02

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

Добавить комментарий Отменить ответДля отправки комментария вам необходимо авторизоваться. Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.  Приветствую, дорогие ученики! Сегодня я хочу поделиться  Приветствую вас, мои маленькие ученики! «  Привет, мои умные и любознательные ученики! |