Подробный текстовый обзор ликвидных фьючей MOEX

Взгляд на все основные фьючерсы Мос. биржи:

Вчера пробили важные уровни и наконец проявилась сила покупателя. Теперь цене важно закрепиться и возможно, не обойдётся без ложного возврата под указанные уровни.

Один из возможных вариантов на сегодня:

Формирование локального максимума и остановка, затем увидим волну вниз, где цену встретят покупатели. Но, разумеется, это не панацея, посмотрим по факту.

Ключевые зоны BR-11.18 (BRX8).

В очередной раз подтвердился покупатель от важной дневной поддержки, хорошо видны объемы, если будет очередной заход цены в район 79.80-80.50 — там нужно смотреть возможность на покупку — на нефти часто очень жадные большие игроки, поэтому накопление может продолжиться.

С текущих покупать не лучший вариант, но если будут явные признаки «подбора» цены покупателем можно брать с короткими стопами и небольшим потенциалом, максимально быстро снимая риски и фиксируя прибыль.

Ключевые зоны SI-12.18 (SIZ8).

Покупателя не видно, от слова «совсем». Лучший вариант для меня — локальный рост и от 66 100 может сформироваться отличная точка входа в шорт. С покупками нужно быть крайне осторожными, т. к. тренд медвежий.

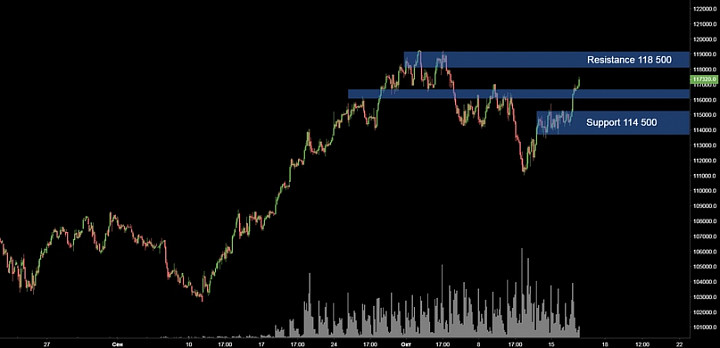

Ключевые зоны RTS-12.18 (RIZ8).

Вчера цена буквально выстрелила и сейчас стоит между двумя интересными зонами, возможен как дальнейший рост, так и локальное падение. Тут лучше следить за реакциями на уровнях или ждать формирование новой ценовой базы (остановки). В общем не прыгайте в догонку на летящей цене, а то накажут.

Ключевые зоны SBRF-12.18 (SRZ8).

Такая же ситуация, как и на РТС. Смотрим шорт (только после остановки, не ловим «взлетающие ракеты»), при выходе больших объемов на сопротивлении 20400, или покупаем на откате от ближайшей зоны, где постоянно происходит борьба между покупателем и продавцом.

Лучше сделать 3-5 сделок в неделю но с хорошей вероятностью RR (риск/прибыль), чем 10-15 непонятных сделок, где «вроде бы» есть точка входа.

Трейдер не грузчик, тут не работает правило, чем больше работаешь, тем больше получаешь).

90% времени трейдер просто наблюдает, терпение всегда вознаграждается.

Всем отличного дня!)

Кто недавно приступил к трейдингу, скачайте Mini курс — 4 видео для старта https://goo.gl/xjs9ae, а также смотрите полезные короткие видео по трейдингу https://goo.gl/mcvT5W.

Отмеченные зоны поддержки / сопротивления и сценарии являются предварительным анализом на предстоящую торговую сессию. В течении дня могут формироваться новые зоны, на которые в свою очередь можно будет опираться при совершении сделок.

Два фьючерса на индекс в РФ. Какой фьючерс выбрать Вам?

Если ваш выбор — самостоятельная и активная торговля, то вам придется принять важное решение. Оно заключается в выборе того, чем вы будете торговать на бирже. Дело в том, что у активных трейдеров (очень часто для торговли) только один инструмент. Хотя я сам не считаю, что ограничивать список торгуемых активов правильно. Трейдеру необходимо максимально эффективно реализовывать ВСЕ торговые возможности, которые он находит. Но…переубеждать через одну статью на сайте смысла нет, поэтому разберем популярные варианты.

Какие фьючерсы самые популярные у скальперов и дейтрейдеров? Обычно выбор идет из тех, кто показывает самый большой торговый оборот (Как определить ликвидность инструмента?)…ну и те, про которые активно пишут в сми и блогах.

Небольшая подсказка: на своем сайте биржа размещает текущую информацию по торговым секциям. И на первых местах там будут самые популярные…либо то, что биржа хочет продвинуть. Вы можете использовать для своей торговли именно эти активы, тк они часто будут активны и достаточно ликвидны для «обычного» капитала.

Как уже стало ясно, что ОЧЕНЬ часто не сам трейдер решает что ему торговать, а рекламный бюджет брокера или других представителей индустрии. Тот же ЦБ и его постоянные нововведения с категориями инвесторов. Выбор должен быть осознанным, поэтому разберем разницу!

Необходимый минимум для понимания этой статьи:

Если вы только начинаете торговать, то стоит сначала изучить статьи про самые основы. Например: фьючерс и сравнение фьючерса с акцией, про распространенные заблуждения в плане рисков торговли любыми деривативами. А потом вернуться к этой статье. Так будет правильнее 🙂

Что такое фьючерс? Что с ним не так. Отличия от акции. С точки зрения новичка. 10+

Обычный сценарий знакомства с деривативами: трейдер приходит инвестировать в известные ему компании. И это хорошая идея, тк в нормальных условиях,

На фьючерсах появятся айсы. Айсберг от производителя. Вызов принят. Как будем искать?

Как обычно происходит с важным новостным фоном на рынке? Все главные новости, которые действительно меняют структуру

Фьючерс. Кодировка контракта. Вопросы и ответы.

Классификация и кодировка фьючерсов. Сам термин «фьючерс» сложен…особенно для начинающего трейдера. Особенно, когда переходишь с рынка акций на рынок деривативов.

Индивидуальный курс. Версия 2021.

О авторе курса Крутые темы и технологии Концепция обучения Подробная программа Результаты обучения Видео и сделки по рынку Варианты курса и цена Оставить заявку на обучение Индивидуальный

Два индекса, но один фьючерс? RI vs MIX. Странная «привычка» рынка деривативов нашей страны.

Исторически сложилось, что когда говорят «Фондовый рынок», то это только «Московская биржа». Но раньше все было не так. И у нас было право выбирать, так как было целых две независимых биржи для рынка РФ. Была биржа RTS и биржа ММВБ. Они делили рынок на два сегмента. Акции «были» за ММВБ, а вот фьючерсы — это была биржа RTS.

PS: Возможно, что скоро ситуация изменится. Биржа «СПБ» анонсировало начало торговли русскими акциями. Это серьезный сдвиг в конкуренции…которой уже давно не было. В перспективе, это серьезно добавит нашему рынку стабильности.

UPDATE: Уже и «Московская биржа» начала торговлю акциями на Американском рынке (СПБ биржа теперь не монополист).

В чем разница? Подробное видео:

Вы можете выбрать между фьючерсом, который в своей основе имеет акцию или биржевой товар, но обычно, самые активные трейдеры, выбирают фьючерс на биржевой индекс.

И у нас их «всего» два: 1) Индекс акций MOEX 2) Индекc акций RTS.

О чем видео? Расшифровка тем.

Есть ли критичная разница между ними? Парадокс в том, что очень часто вы не найдете между ними особой разницы! Посмотрите на скрин ниже. Сверху график индекса на RTSI, снизу график на IMOEX. Согласны, что они почти одинаковы?

Зачем и почему существует два почти одинаковых биржевых индекса?

Специфика биржи RTS была в том, что ее индекс рассчитывался в долларах. Это было удобно для иностранцев. И когда делали фьючерс на индекс RTS, то в него сразу «вошла» эта валютная составляющая. Это и есть ключевая разница между двумя фьючерсами! Основная разница в графиках между MIX и RTS проявится в моменты сильного изменения курса USDRUB!

Это хорошо видно в таком параметре как стоимость пункта. На фьючерсе MIX он считается в рублях. Сколько поймали от хода — столько у вас на счете в рублях. А вот на fRTS, начинается достаточно хитрая математика. СТАТЬЯ ПРО MINSTEP

Когда вы торгуете фьючерсом RTS, то у вас «в довесок» идет влияние курса USDRUB, что может приводит к странным для новичка финансовым результатам. Для краткосрока это не так важно, но если у вас среднесрочная позиция и вы попали на девальвацию рубля…то можно очень серьезно потерять, тк все расчеты на нашей бирже приводятся к рублям на каждом клиринге.

Все самое важное о торговле фьючерсами на российском рынке

Фьючерс — стандартизированный контракт на покупку/продажу базового актива в определенную дату в будущем по заранее определенной цене.

Своим появление фьючерсы обязаны торговле зерном, на которое были заключены первые стандартизированные фьючерсные контракты на Чикагской товарной бирже Chicago Board of Trade в 1865 г. Сегодня, вследствие широкого развития финансовых рынков, в качестве базового актива могут выступать не только реальные активы, такие как товары, сырье, валюта, акции и облигации, но и такие нематериальные вещи, как процентные ставки, уровень инфляции, индикаторы волатильности, погода и др.

Российский срочный рынок

Российский срочный рынок занимает значительную долю в общем обороте Московской биржи. Для торговли фьючерсами сегодня доступно около 57 активов. Самые ликвидные из контрактов представлены на странице срочного рынка на официальном сайте Московской биржи. По факту более-менее активная торговля ведется только по этим фьючерсам, хотя помимо них есть еще ряд контрактов, которые будут освещены в конце статьи.

Посмотреть актуальные котировки фьючерсов, дату экспирации и размер гарантийного обеспечения можно перейдя по ссылке, соответствующей интересующему базовому активу.

Краткие наименования фьючерсов складываются по следующему принципу:

[идентификатор базового актива]—[месяц исполнения].[год исполнения]

Например: фьючерс на валютную пару доллар/рубль имеет наименование Si-3.18. Si — идентификатор пары доллар/рубль, 3 — месяц исполнения март, 18 — год исполнения 2018.

Краткий код того же самого контракта будет выглядеть так: SiH8.

Год исполнения здесь сокращен до одной цифры первого разряда, а месяц обозначается в виде латинской буквы «H». Соответствие месяцев и латинских букв приведено в таблице.

Таким образом, аналогичный контракт на валютную пару с исполнением в июне 2019 г. будет иметь краткий код SiM9.

Спецификации всех коротких кодов можно найти также на сайте Мосбиржи.

Классификация фьючерсов по типу и дате исполнения

По типу исполнения фьючерсы делятся на две категории:

Поставочные — продавец в дату экспирации (исполнения контракта) поставляет базовый актив покупателю по цене, зафиксированной в контракте. Соответственно, покупатель должен оплатить его полную стоимость. На российском рынке поставочными являются фьючерсы на акции и облигации. Все остальные контракты Московской биржи, с которыми может встретиться частный инвестор, являются расчетными.

Расчетный фьючерс — в дату экспирации стороны выплачивают друг другу разницу между ценой актива, обозначенной в контракте, и рыночной ценой на дату расчетов.

Для каждого базового актива может быть несколько фьючерсов, различающиеся по дате экспирации. Исполнение большинства контрактов приходится на март, июнь, сентябрь и декабрь — их называют квартальными. Последним торговым днем является 15 число месяца (если выходной, то ближайший торговый день). Днем исполнения является первый торговый день после последнего дня заключения Контракта.

Важно! Исключением являются фьючерсы на ОФЗ, по которым днем исполнения является 5 число месяца, а также фьючерс на нефть марки Brent. Нефтяные фьючерсы меняются каждый месяц. Последним торговым днем является первый рабочий день следующего месяца, однако по факту торги в этот день не активны из-за того, что нефтяные фьючерсы на международном рынке к этому моменту уже экспирировались. Поэтому, если требуется оставить позицию открытой, необходимо в последний рабочий день текущего месяца закрыть её по истекающему контракту и открыть на следующем фьючерсе.

Фьючерс с более коротким сроком обращения называется ближним. Соответственно, фьючерс с более длинным сроком будет называться дальним относительно него. Как правило, самые активные торги ведутся по фьючерсу с ближайшим сроком экспирации.

Стоимость фьючерсного контракта является отображением ожиданий рынка о цене базового актива на дату экспирации. То есть, если рынок ожидает, что базовый актив будет расти, фьючерс будет торговаться дороже, чем сам актив. А если ожидания рынка негативные, то котировки фьючерса будут ниже, чем цены на спот-рынке.

Если дальний фьючерс торгуется дороже ближнего фьючерса или спот-рынка, то говорят, что он находится в состоянии контанго. Если имеет место обратная ситуация, когда дальний фьючерс оказывается дешевле, то говорят, что фьючерс торгуется в состоянии бэквордации. Разница между ценой фьючерса и ценой базового актива называется базисом, который положителен в случае контанго, и отрицателен в случае бэквордации.

Для большинства активов наиболее частым соотношением цены фьючерса и базового актива является контанго. Теоретически справедливая цена фьючерсного контракта рассчитывается по формуле:

Pфьючерс = Pспот* (1 + R * (T / 365)), где

Pфьючерс и Pспот — цена фьючерса и цена на спот-рынке соответственно,

R — безрисковая процентная ставка,

T — срок до истечения контракта.

Логика заключается в том, что продавец фьючерсного контракта имеет альтернативу: продать базовый актив прямо сейчас и разместить вырученные средства, например, в обычные ОФЗ. Тогда за тот же период он сможет получить небольшую безрисковую доходность. Положительный базис должен компенсировать ему этот доход за период до экспирации. Таким образом, дальний фьючерс будет стоить дороже цен на спот-рынке (дороже ближнего фьючерса), но с приближением даты экспирации спред между ними будет сужаться.

Пример: рассмотрим фьючерсные контракты на 10 акций Лукойла LKOH-3.18 и LKOH-6.18 со сроками исполнения март и июнь соответственно. Стоимость акций компании на текущий момент 3747 руб. Ближний фьючерс LKOH-3.18 торгуется по цене 37 626 руб., что эквивалентно стоимости акции 3762,6 руб. Положительный базис составляет 25,6 руб. или 0,7% от стоимости акции. Для дальнего фьючерса LKOH-6.18 при цене 38 400 руб. за контракт базис будет уже 103 руб. или 2,7% от стоимости акции.

Состояние бэквордации на российском рынке характерно для активов, по которым есть сильные медвежьи настроения. Также обычной является бэквордация по ближайшими к дате отсечки под дивиденды фьючерсам на акции. Дивидендный гэп закладывается инвесторами в котировки фьючерса.

Торговля фьючерсами

Стратегии использования фьючерсов в торговле разделяются на три большие категории: спекуляции, хеджирование и арбитраж.

1) Спекулятивные сделки с фьючерсами

Самыми популярными фьючерсами для спекуляции являются контракты на индекс РТС (Ri) и контракт на пару доллар/рубль (Si). На трейдерском жаргоне их еще называют «ришка» и «сишка». Эти фьючерсы обладают самой большой ликвидностью и высокими объемами торгов, что позволяет торговать их как на среднесрочном горизонте, так и внутри дня. Внутридневные трейдеры, как правило, предпочитают тот контракт, по которому объемы торгов и волатильность в текущий период выше.

Чуть менее популярными, но, тем не менее, активно торгуемыми, являются фьючерсы на нефть (BR), пару евро/рубль (EU) и индекс МосБиржи (MX и MM — «мини»). Среди акций хорошая ликвидность для активных спекуляций есть на фьючерсах Сбербанка(SR) и Газпрома(GZ).

При торговле фьючерсами важно учитывать ряд моментов.

Гарантийное обеспечение (ГО). Так как фактический расчет по фьючерсам происходит в дату экспирации, для каждого контракта предусмотрено гарантийное обеспечение (ГО) — сумма, которая блокируется на счете лица, заключившего контракт, непосредственно в день сделки. Такой механизм необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по контракту. Для клиентов преимущества такой схемы в том, что фактически появляется возможность торговли с большим бесплатным плечом, так как сумма ГО значительно меньше стоимости контракта.

В качестве гарантийного обеспечения по фьючерсной позиции могут выступать не только наличные средства, но и ценные бумаги на брокерском счете.

Величина гарантийного обеспечения изменяется каждый день в зависимости от волатильности и стоимости контракта. При этом, если вы находитесь в открытой позиции и ГО увеличивается, то есть риск, что суммы на вашем счете может не хватить для обеспечения позиции. Уровень текущего ГО можно посмотреть на странице конкретного фьючерса на сайте Московской биржи.

Вариационная маржа. Промежуточный результат по открытым фьючерсным позициям подводится каждый день и начисляется на счет участников торгов в виде вариационной маржи. Рассчитывается она как разница между ценой закрытия текущего торгового дня и ценой, по которой была заключена сделка (либо ценой закрытия предыдущего дня, если сделка была заключена раньше). Вариационная маржа зачисляется на счет участника торгов, если она положительна, и списывается, если отрицательна.

Преимуществом такого механизма для трейдера является то, что при движении позиции в сторону прибыли начисленная вариационная маржа может быть сразу использована в качестве ГО, то есть появляется возможность для наращивания прибыльной позиции или открытия дополнительной позиции по другим инструментам. Обратной стороной медали является тот факт, что, если чересчур агрессивно это делать, при развороте цены или росте требуемой суммы ГО на счете может не хватить средств для покрытия обеспечения, что приведет к требованию пополнить счет или принудительному закрытию части позиций (margin-call), которое часто бывает невыгодным.

Вечерняя торговая сессия. Стоит учитывать, что фьючерсы торгуются не только во время основной торговой сессии с 10:00 до 18:45 МСК, но и на вечерней сессии с 19:00 до 23:45 МСК, финансовый результат по которой идет в зачет следующего торгового дня. Вечерняя торговая сессия позволяет участникам срочного рынка оперативно реагировать на изменение ситуации на западных торговых площадках, а также сыграть на корпоративных новостях по российским акциям, публикуемым после закрытия.

Помимо технических особенностей есть еще и рыночные нюансы при торговле фьючерсами. Фьючерс всегда является ведомым инструментом по отношению к базовому активу. Например, фьючерс на нефть является зависимым от аналогичных контрактов на Чикагской бирже CME, так что биржевой стакан на нем практически неинформативен. Фьючерсы на акции зависят от котировок соответствующих бумаг, поэтому многие технические сигналы удобнее отслеживать именно по спот-рынку.

Особенностью торговли фьючерсом Si является то, что по нему ведущим инструментом выступает валютная пара USDRUB_TOM, которая в свою очередь коррелирует с нефтяными ценами. Для торговли имеет смысл отслеживать сигналы и по валютной паре, и по нефти. Скальперы помимо этого используют еще и биржевой стакан валютной пары USDRUB_TOD (с расчетом сегодня).

Фьючерс на индекс РТС зависит и от индекса ММВБ, и от курса USD/RUB, так что с точки зрения межрыночного анализа он является еще более сложным инструментом для торговли.

2) Хеджирование

Хеджирование подразумевает открытие двух противоположно направленных сделок по базовому активу и фьючерсу на него с целью застраховаться от изменения стоимости актива в невыгодную для инвестора сторону.

Пример 1: у инвестора имеются на счете 1000 обыкновенных акций Сбербанка, которые он не планирует продавать в ближайшее время. В краткосрочной перспективе появляется высокий риск снижения котировок. Чтобы застраховаться от этого риска, инвестор продает 10 фьючерсов SBRF, которые соответствуют аналогичному количеству акций Сбербанка. Таким образом текущая стоимость портфеля фиксируется, и снижение стоимости акций будет скомпенсировано вариационной маржей по фьючерсу. Когда риск такого снижения минует, инвестор сможет закрыть позицию по фьючерсу без потерь для общей стоимости портфеля, получив при этом небольшую прибыль за счет распада контанго. Позиция же в акциях остается нетронутой, что порой важно для налогообложения.

Пример 2: инвестору нравятся акции Газпрома для приобретения по текущим ценам, но свободных средств в данный момент нет — они появятся только через месяц. Чтобы застраховаться от роста стоимости за этот период инвестор может приобрести фьючерс на соответствующее количество акций с датой экспирации, ближайшей к нужному сроку. Для этого ему необходимо иметь на счете не всю сумму, а только размер ГО. Таким образом, при росте стоимости акций прибыль по фьючерсу компенсирует инвестору покупку бумаг по менее выгодной цене.

3) Арбитраж

Помимо непосредственно хеджирования, фьючерсы позволяют делать ставку на сужение или расширение спредов двух взаимосвязанных активов. Это могут быть фьючерсы на акции ао и ап одной и той же компании или ближний и дальний фьючерсные контракты на один и тот же актив. На таких сделках основаны арбитражные стратегии, которые позволяют зарабатывать на временной раскорреляции активов.

В чистом виде арбитражные сделки открываются на краткосрочном расширении спредов и закрываются при их возвращении в нормальное состояние. Это почти безрисковые сделки, по которым прибыль от каждой сделки мала, но её вероятность очень высокая. Для среднестатистического частного инвестора это недоступная ниша, так как здесь нужно иметь очень существенное преимущество в скорости — расхождения существуют очень короткое время и сразу устраняются торговыми алгоритмами профессиональных арбитражеров.

Тем не менее, частный инвестор вполне может сделать ставку на изменение спреда между акциями ао и ап одной и той же компании или воспользоваться неэффективностью между ближним и дальним фьючерсом в среднесрочной перспективе. При этом, при продаже фьючерса можно получить дополнительный доход в виде положительного базиса при контанго.

Пример: спред между акциями Сбербанк АО и АП осенью 2017 г. был близок к исторически минимальным значениям и в моменте достигал 1,15. Для того чтобы сыграть на его расширении можно было купить обыкновенные акции Сбербанк на спот-рынке и одновременно продать фьючерс на привилегированные бумаги Сбербанк. При росте котировок «обычка» обгоняла префы и прибыль от длинной позиции перекрывала бы убыток от короткой с небольшой доходностью сверху. Кроме того, положительный базис по контанго был бы дополнительным доходом.

Классификация фьючерсов по базовому активу

Фьючерсы на акции

На март 2018 г. Московской бирже доступны фьючерсы на 22 акции российских и 5 акций немецких компаний. Среди немецких компаний представлены обыкновенные акции BMW, Deutsche Bank, Daimler, Siemens и привилегированные акции Volkswagen. На практике популярностью они не пользуются, и торги по этим фьючерсам почти не ведутся.

Среди российских компаний представлены бумаги из первого и второго эшелонов. Для Сбербанка и Газпрома доступны 5 различных сроков экспирации (исполнения), для Роснефти и Лукойла — 4, для Татнефть-АО — 3, а для всех остальных — 2. Все фьючерсы на акции российских компаний являются поставочными.

Фьючерсы на облигации

Среди облигаций представлены фьючерсы на облигации федерального займа, базовым активом для которых выступают бумаги с погашением через 2, 4, 6, 10 и 15 лет. Для каждой категории предусмотрены ближний и дальний фьючерс с максимальными сроками обращения три и шесть месяцев соответственно.

Фьючерсы на облигации позволяют хеджировать свою позицию в облигациях, а также сделать ставку с кредитным рычагом на рост или падение ОФЗ. Также как и контракты на акции они являются поставочными.

Фьючерсы на индексы

Для торгов доступны фьючерсы на индекс РТС, два фьючерса на индекс ММВБ, контракт на индекс волатильности российского рынка и менее популярный фьючерс на индекс голубых фишек. Достоинством контрактов на индексы РТС и ММВБ является то, что появляется возможность сыграть рынком целиком, а не по отдельным акциям. Для индекса ММВБ отдельно предусмотрен вариант контракта «мини», который является более дешевым и доступным для торговли вследствие более низкого ГО и комиссионных издержек.

Фьючерс на индекс волатильности RVI — является, по сути, спекулятивным инструментом, позволяющим сделать ставку на рост или снижение волатильности. Принцип расчета этого индекса основан на волатильности фактических цен опционов на Индекс РТС. При этом используются ближайший и следующий за ним опционы (только квартальные или месячные серии) со сроком до экспирации более 30 дней.

Фьючерсы на валюту

Для торговли доступно одиннадцать валютных пар. Помимо представленных на главной странице срочного рынка Московской биржи есть еще менее ликвидный фьючерс на пару доллар/турецкая лира(UTRY). Валютные фьючерсы являются расчетными.

Фьючерсы на товары

Самый популярный товарный фьючерс — контракт на нефть марки Brent (BR). Для торговли доступны 12 контрактов по датам экспирации с шагом в месяц. Помимо нефти в качестве базовых активов доступны золото, серебро, медь, платина, палладий и сахар-сырец.

Фьючерсы на процентные ставки

Контракт на ставку MosPrime (MP). MosPrime Rate — независимая индикативная ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Данный показатель формируется Национальной финансовой ассоциацией на основе ставок предоставления рублёвых кредитов (депозитов), объявляемых банками-ведущими участниками российского денежного рынка первоклассным финансовым организациям со сроками «overnight», 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев.

Контракт на ставку RUONIA (RR). Индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка RUONIA (Ruble OverNight Index Average) отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Рассчитывается ставка Банком России.