ВС напомнил о значении расписки в договоре займа

С 2016 по 2018 годы Иван Крупский* написал Валентину Полонскому* несколько расписок, что «обязуется вернуть» деньги и проценты в общей сумме 8,7 млн. руб. Но ничего не выплатил. Полонский обратился в суд, чтобы взыскать с должника 8,7 млн. руб. основного долга и 1,6 млн. руб. в качестве процентов за просрочку.

Петрозаводский городской суд Республики Карелия удовлетворил требования кредитора в 2019 году (дело № 2-217/2019). Суд первой инстанции исходил из того, что расписки, которые Крупский выдал Полонскому, подтверждают договор займа.

Ответчик не согласился с позицией суда и решил обжаловать решение. По словам Крупского, с 2013 по 2018 годы он со своей женой и Полонским занимались бизнесом на рынке продажи недвижимости. Спорные расписки только фиксировали объем финансовых обязательств по ходу предпринимательской деятельности на конкретную дату. Документы не подтверждали факт передачи денег, как и заключение между сторонами договоров займа, настаивал Крупский.

Верховный суд Республики Карелия (№ 33-1989/2019) отменил решение Петрозаводского суда и встал на сторону Крупского. Апелляция пришла к выводу о том, что должник обязан выплатить кредитору деньги, но нет подтверждений, что Крупский получал их Полонского. Также нет оснований предполагать, что 8,7 млн. руб. были именно займом.

Полонский обжаловал решение второй инстанции в Верховном суде. Мужчина полагал, что из буквального толкования слов и выражений расписки следует, что Крупский принял на себя обязательства по возврату денег в конкретный срок. Поскольку слово «вернуть» означает: отдать обратно что-либо взятое, получить обратно.

ВС посчитал аргументы истца убедительными, отменил апелляционное определение и передал дело на новое рассмотрение (определение № 75-КГ 19-9 от 3 марта 2020 года).

Формулировки и последствия

Верховный суд сослался на ст. 196 ГПК и напомнил, что суды сами должны устанавливать, какие правоотношения складывались между сторонами и какой закон стоит применять. Апелляция не встала на сторону Полонского, в частности, поскольку тот не предоставил доказательств наличия договора займа. Но суд обязан был определить, какие правоотношения сложились между лицами и каковы основания их возникновения.

Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

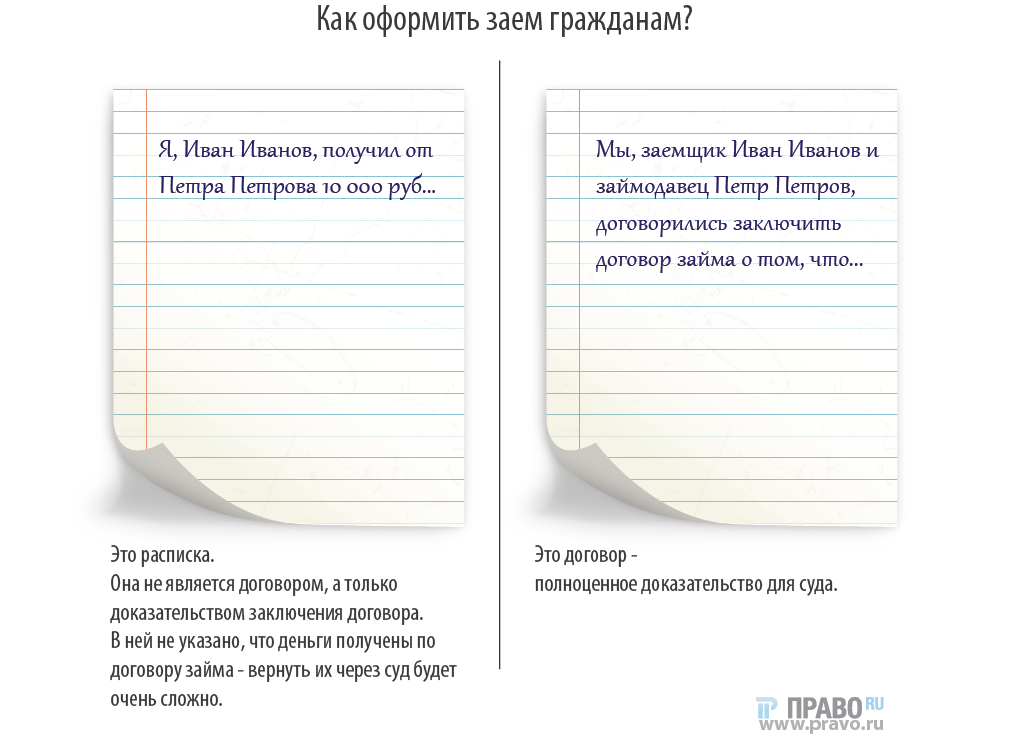

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Энциклопедия решений. Расписка в договоре займа

Расписка в договоре займа

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей (п. 2 ст. 808 ГК РФ). Таким образом, расписка может удостоверять факт заключения договора займа. В судебной практике можно встретить дела, когда составление расписки суд расценивает как подтверждение выполнения требования о письменной форме договора займа, установленное п. 1 ст. 808 ГК РФ (см. например, постановление ФАС Волго-Вятского округа от 29.03.2011 N Ф01-677/11, определение СК по гражданским делам ВС РФ от 22.07.2014 N 49-КГ14-11). Вместе с тем Президиум ВС РФ в ответе на вопрос 10 раздела «Разъяснения по вопросам, возникающим в судебной практике» Обзора судебной практики Верховного Суда РФ, утвержденного Президиумом Верховного Суда РФ 25.11.2015), указал, что в случае рассмотрения спора в суде при непредставлении займодавцем письменного договора займа или его надлежащим образом заверенной копии истец лишается возможности ссылаться в подтверждение договора займа и его условий на свидетельские показания, однако вправе приводить письменные и другие доказательства, в частности расписку заемщика или иные документы. Из чего можно заключить, что здесь Верховный Суд РФ не признает, что наличие расписки само по себе является соблюдением требования о письменной форме договора займа (п. 1 ст. 162 ГК РФ), при наличии расписки в отсутствии письменного договора займа суд может прийти и к выводу о несоблюдении сторонами требования о письменной форме договора и невозможности ссылаться на свидетельские показания.

Расписка может выдаваться и при наличии отдельного письменного договора займа в качестве подтверждения факта передачи денежных средств или вещей.

Расписка может быть оформлена в простой письменной форме. Для обеспечения достоверности факта совершения сделки стороны могут договориться о квалифицированной письменной форме сделки путём удостоверения расписки у нотариуса (п. 1, пп. 2 п. 2 ст. 163 ГК РФ, см. также постановление ФАС Волго-Вятского округа от 14.08.2013 N Ф01-10174/13, решение СК по гражданским делам Хабаровского краевого суда от 03.06.2015 по делу N 33-3428/2015, апелляционное определение СК по гражданским делам Санкт-Петербургского городского суда от 13.12.2016 по делу N 33-24693/2016).

Законодательством не установлены обязательные требования к содержанию расписки, но на практике в ней обычно указываются следующие данные:

— сумма займа (в случае денежного займа) или количество и родовые признаки вещей (в случае вещевого займа);

— сведения, идентифицирующие заемщика и займодавца (Ф.И.О., паспортные данные, дата рождения, место жительства);

— срок, на который предоставляется заем и/или срок возврата и размер процентов;

В расписке могут быть указаны любые другие сведения, которые стороны сочтут существенными.

Если выдача займа оформляется только распиской без заключения договора займа, то целесообразно максимально полно изложить в ней все условия сделки.

С учетом того, что договор займа является реальным, т.е. считается заключенным с момента передачи денег или других вещей, такая передача денег или вещей происходит одновременно с заключением сделки, в данном случае одновременно с составлением расписки.

Расписка должна быть собственноручно подписана заемщиком.

При составлении расписки важно учитывать, что она должна подтверждать факт передачи заемщику определенной денежной суммы (вещей, определяемых родовыми признаками) взаймы, а не только указывать на обязанность вернуть ту или иную сумму денег (те или иные вещи). В противном случае есть вероятность, что заемщик, несмотря на наличие такого документа, оспорит договор займа по безденежности, иначе говоря, докажет, что деньги (иные вещи) ему в действительности не передавались (см. например, постановление Пятнадцатого ААС от 17.09.2013 N 15АП-11982/13, апелляционные определения СК по гражданским делам Оренбургского областного суда от 06.05.2015 по делу N 33-2876/2015, СК по гражданским делам Свердловского областного суда от 21.07.2015 по делу N 33-10283/2015) либо передача денежных средств по расписке будет квалифицирована не как заем, а как неосновательное обогащение (см., например, апелляционные определения СК по гражданским делам Оренбургского областного суда от 30.11.2016 по делу N 33-9181/2016, СК по гражданским делам Пензенского областного суда от 05.07.2016 по делу N 33-2353/2016).

При этом следует иметь в виду, что при несоблюдении письменной формы договора займа в случаях, когда она является обязательной (п. 1 ст. 808 ГК РФ), факт передачи заемных средств не может доказываться свидетельскими показаниями (п. 1 ст. 162 ГК РФ), даже если они изложены в письменной форме (определение СК по гражданским делам Верховного Суда РФ от 16.08.2016 N 18-КГ16-70).

Внимание

Участие свидетелей при составлении расписки о передаче денег или вещей (в случае вещевого займа) не является обязательным. Но стороны могут договориться о таком условии оформления заёмных отношений. В таком случае в расписке следует дополнительно указывать на присутствие свидетелей, их Ф.И.О. и иные идентифицирующие сведения. Свидетели также ставят свою подпись в расписке.

Заемщик не лишен права оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре. Вместе с тем, если договор займа был заключен в письменной форме, в частности, путем составления расписки, его оспаривание по безденежности путем свидетельских показаний не допускается. Исключение составляют случаи, когда договор займа был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств (п.п. 1, 2 ст. 812 ГК РФ). Это не означает, однако, что сама расписка не может быть подвергнута сомнению как доказательство в случае возникновения спора, разрешаемого судом. При необходимости подтверждения того факта, что расписка действительно была составлена заемщиком, суд может назначить почерковедческую экспертизу (ст. 79 ГПК РФ, см. также постановление Президиума Санкт-Петербургского городского суда от 05.06.2013 N 44г-64/13).

Использование расписки при безналичных расчетах в рамках договора займа представляется невозможным, поэтому на практике расписка редко используется юридическими лицами или индивидуальными предпринимателями.

Официальный сайт

Верховного Суда Российской Федерации

ВС напомнил о значении расписки в договоре займа

Заемщик составил расписки, в которых обещал вернуть кредитору долги, но так этого и не сделал. Займодавец подал на него в суд. Первая инстанция требование удовлетворила. А вот вторая решение отменила, поскольку расписка, по мнению апелляции, не доказывает договор займа между сторонами. Кредитор пожаловался в Верховный суд, который отменил апелляционное определение. ВС рассказал, какие ошибки допустил суд и на что стоит обращать внимание в подобных спорах.

С 2016 по 2018 годы Иван Крупский* написал Валентину Полонскому* несколько расписок, что «обязуется вернуть» деньги и проценты в общей сумме 8,7 млн. руб. Но ничего не выплатил. Полонский обратился в суд, чтобы взыскать с должника 8,7 млн. руб. основного долга и 1,6 млн. руб. в качестве процентов за просрочку.

Петрозаводский городской суд Республики Карелия удовлетворил требования кредитора в 2019 году (дело№ 2-217/2019). Суд первой инстанции исходил из того, что расписки, которые Крупский выдал Полонскому, подтверждают договор займа.

Ответчик не согласился с позицией суда и решил обжаловать решение. По словам Крупского, с 2013 по 2018 годы он со своей женой и Полонским занимались бизнесом на рынке продажи недвижимости. Спорные расписки только фиксировали объем финансовых обязательств по ходу предпринимательской деятельности на конкретную дату. Документы не подтверждали факт передачи денег, как и заключение между сторонами договоров займа, настаивал Крупский.

Верховный суд Республики Карелия (№ 33-1989/2019) отменил решение Петрозаводского суда и встал на сторону Крупского. Апелляция пришла к выводу о том, что должник обязан выплатить кредитору деньги, но нет подтверждений, что Крупский получал их Полонского. Также нет оснований предполагать, что 8,7 млн. руб. были именно займом.

Полонский обжаловал решение второй инстанции в Верховном суде. Мужчина полагал, что из буквального толкования слов и выражений расписки следует, что Крупский принял на себя обязательства по возврату денег в конкретный срок. Поскольку слово «вернуть» означает: отдать обратно что-либо взятое, получить обратно.

ВС посчитал аргументы истца убедительными, отменил апелляционное определение и передал дело на новое рассмотрение (определение № 75-КГ 19-9 от 3 марта 2020 года).

Верховный суд сослался на ст. 196 ГПК и напомнил, что суды сами должны устанавливать, какие правоотношения складывались между сторонами и какой закон стоит применять. Апелляция не встала на сторону Полонского, в частности, поскольку тот не предоставил доказательств наличия договора займа. Но суд обязан был определить, какие правоотношения сложились между лицами и каковы основания их возникновения.

Долговые расписки между физическими лицами

Дать в долг – это не проблема. Сложности начинаются позднее, когда заемщик отказывается вернуть деньги, и приходится обращаться в суд. Долговая расписка помогает защитить как права заемщика, так и заимодателя.

К Олегу обратилась с просьбой его теща. Она заложила документы на дом, чтобы оплатить счета. Срок прошел, а деньги так и не появились, и она была вынуждена просить 100 тысяч рублей на возврат долга.

Олег понимал, что, скорее всего, он лишится этих денег навсегда. Но жена уговорила его подать руку помощи, да и женщина клялась, что перепродаст дом и вернет долг.

Спустя месяц Анастасия Ивановна сказала, что передумала продавать свое имущество. Она обещала вернуть деньги постепенно, с заработка.

Время шло, а Олег так и не получил ни копейки. Ему было неловко даже заикнуться об этой сумме. Да и как их вернешь? Все, что он мог сделать, – это смириться с утратой и разочароваться в родственнице.

Что такое долговая расписка

Чтобы не попасть в подобную ситуацию, были придуманы долговые расписки. В документе указываются все условия договора, сумма, проценты (если есть) и данные заемщика и заимодателя.

Если вдруг должник не отдаст долг в срок, то заимодатель может обратиться в суд и вернуть деньги с помощью судебных приставов.

Давайте разберемся, в каких случаях нужна расписка:

С 1 января 2021 года МРОТ равен 12 792 руб.

Документ также будет полезен и для заемщика. Если его заполнить неправильно, то кредитор может потребовать лишние деньги или вовсе заявить, что его обокрали.

Не забудьте указать, что деньги даются в долг. Особо хитрые заемщики могут ухватиться за возможность назвать эти деньги подарком.

Расписки делятся на три вида по сумме долга:

В зависимости от размера долга при печальном исходе заимодатель будет обращаться в разные инстанции. Соответственно, это мировой и районный суды.

Чтобы избежать подобных ситуаций и не портить отношения с человеком, лучше обратиться за финансовой помощью к Совкомбанку, который предлагает кредиты для клиентов на выгодных условиях.

Частые ошибки при составлении

Близким друзьям мы готовы дать в долг просто так, без расписок, потому что доверяем им. И думаем, что деньги будут возвращены вовремя. А если нет – у приятеля на это должны быть серьезные причины.

Чаще долговые расписки заключают между малознакомыми людьми, у которых еще нет доверия. Но составлять такой документ стоит в любом случае, чтобы просто не потерять в итоге собственные средства.

Неточные условия

Есть такая шутка в тему: самый непонятный долг – перед Отечеством. Неизвестно, кто и что одолжил, когда отдавать, и какая там процентная ставка.

Укажите в расписке: когда, сколько и на какой срок выдается сумма.

К любому пункту можно придраться. Некоторые частные адвокаты работают именно так – ищут лазейки в договорах. Например, деньги необходимо возвращать в течение 30 дней с момента требования. А потребовать можно намного раньше, чем было оговорено – или, напротив, намного позже.

Не заменяйте договором займа другие договора: о подарках, аренде и прочем.

Неточные данные

— Плохо… Дал знакомому в долг на пластическую операцию, а теперь понятия не имею, как он выглядит!

Укажите в документе все известные адреса и номера телефонов. Если должник не сможет вовремя вернуть деньги, вы имеете право обратиться в суд, но для этого нужно сначала найти человека.

Проценты и штрафы

– Почему ты не отдаешь мне мои деньги?

– Это экономически невыгодно.

Когда вы даете в долг, предлагая заемщику долговую расписку, то сами определяете проценты и наказания за просрочки. Можно и вовсе от них отказаться. Единственный нюанс – нельзя ставить неразумные требования к заемщику.

Ставьте адекватные условия договора: если, к примеру, проценты окажутся несоизмеримо выше того, что заемщик способен выплатить, судья встанет на сторону должника.

По закону, итоговая сумма платежа не должна превышать заем больше, чем в два раза. Такие сделки называются кабальными и порицаются законодательством РФ.

Как составить долговую расписку

Когда вы подаете иск в суд, то на проверку всех данных, включая саму расписку и любые доказательства (чеки, квитанции и проч.), может уйти до пяти дней.

Правильная долговая расписка содержит:

Это не обязательно, но для надежности можно заверить расписку у нотариуса. Тогда на суде доказать ее состоятельность будет проще.

Расписку лучше составлять самому заемщику, но подпись кредитора должна присутствовать. Можно писать от руки, но это не обязательно – никто не запрещает распечатать готовую форму и просто заполнить ее.

В противном случае могут возникнуть проблемы при возвращении займа.

В романе Дэниела Хэндлера «33 несчастья» героиня подписывала свидетельство о браке левой рукой, в то время как была правшой. Когда супруг попытался заявить права на ее наследство, она сказала, что документ недействителен. И оказалась права.

Если мошенник попытается поступить таким же образом, как героиня романа, то можно сделать экспертизу почерка. Процедура займет до десяти дней и потребует денежных средств.

Что делать, если не получается вернуть долг самостоятельно

– Ты, кажется, забыл, что под новый год взял у меня взаймы 5 тысяч.

– Да ты что!? Это же мое самое яркое новогоднее воспоминание!

Когда заемщик не хочет возвращать деньги, то может вести себя следующим образом:

И делать это продолжительное время. Возможно, он искренне хочет вернуть деньги. А может, надеется, что ему простят задолженность.

В животном мире игнорирование означает, что вас выгнали из стаи, и, вероятно, стоит ждать скорой гибели от голода. В человеческом мире пренебрежение может быть оскорбительно. Если должник начал вас избегать – дело не в вас.

Для таких ситуаций и указываются все доступные номера, адреса регистрации и фактического проживания – чтобы быстрее найти хитреца.

Если человек сначала давит на жалость, следом обвиняет в бесчувственности, а затем и вовсе переходит на агрессию, то можете смело обращаться в суд. Не обязательно пытаться решить эту проблему самостоятельно: с такими людьми изначально опасно иметь дело.

Заемщик может подать иск в суд, чтобы ему вернули законные деньги в течение трех лет с момента истечения срока выплаты. Спустя этот период с деньгами можно распрощаться.

Долговая расписка между физическими лицами – это важный документ. Но если она составлена неправильно, то понадобятся другие доказательства совершенной сделки:

В редких случаях, если доказательства окажутся достоверными, они могут заменить даже расписку о долге.

Суд над должниками проходит в несколько этапов:

Нужно подготовить расписку и другие доказательства. Когда они попадут в суд, ожидать начала процесса придется до пяти дней.

Если он получит сообщение, то судье будет предоставлено извещение о получении, если нет – само письмо.

Есть нюанс: если долг заемщика составляет менее 500 тысяч рублей, то он может просто написать отказ, и весь процесс будет приостановлен.

Иногда решение по делу предлагают вынести самому заемщику.

Помните, что вернуть свои деньги заемщик может в течении трех лет после истечения срока займа, поэтому не тяните время в случае пропажи должника.