«Начните со 100 руб. в неделю, это 137 800 руб. за год». 9 лучших способов копить

Начать копить деньги часто непросто, в том числе психологически. Для успеха недостаточно просто поставить себе цель. Попробуйте составить четкий график с небольшими суммами, это помогло многим.

Что вы делаете со свободными деньгами? Отправите на погашение кредита, отложите на пенсионный счет или потратите на отпуск и шопинг? Что бы вы ни ответили, помните: всегда важно меньше тратить и регулярно откладывать хоть какие-то деньги. Не умеете копить? Специально для вас придумали несколько челленджей, которые помогут все же создать «резервный фонд на черный день». Вам нужно будет продержаться некоторое время, зато в итоге получится накопить заметную сумму, пишет «Сравни ру».

1. Простой челлендж на 52 недели

Суть в том, чтобы каждую неделю откладывать небольшую сумму, при этом каждый раз ее увеличивая. Например, отложите на первой неделе всего 50 рублей, после чего еженедельно прибавляйте к сумме по 50 рублей. На второй неделе вы отложите 100 рублей, на третьей 150. В итоге на последней неделе челленджа вы отложите уже 2600 рублей, а на счете накопится уже 68 900 рублей (может быть даже чуть больше, с учетом банковских процентов).

Не уверены в себе? Используйте приложения интернет-банков, которые будут переводить деньги с вашего счета автоматически.

2. Двойной челлендж на 52 недели

Если первый вариант кажется вам слишком простым, а доходы позволяют откладывать больше, удвойте стартовую сумму и сумму пополнения, пусть это будет 100 рублей. То есть в первую неделю вы откладываете 100 рублей, во вторую 200 и так далее.

При этом способе на последней неделе нужно будет отложить 5200 рублей, к концу челленджа получится накопить 137 800 рублей, без учета банковских процентов

3. Мини-челлендж на 52 недели

Допустим, у вас небольшой доход, поэтому два предыдущих варианта реализовать практически невозможно. Тогда используйте мини-челлендж. Начните с 10 рублей в неделю, прибавка будет составлять также 10 рублей. В итоге на последней неделе нужно будет отложить 520 рублей, а всего за год получится накопить 13 780 рублей.

4. Обратный челлендж на 52 недели

Пока вы полны желания начать копить, стоит начать откладывать с самой крупной суммы, постепенно ее уменьшая. Можно начать с 2600 рублей в неделю, еженедельно уменьшая сумму на 50 рублей. На 52-й неделе нужно будет отложить на накопительный счет всего 50 рублей, в итоге накопится 68 900 рублей.

Конечно, не стоит привязываться к сумме именно в 2600 рублей, можно выбрать любую, удобную для вас, цифру.

5. Гибкий челлендж на 52 недели

Этот способ накопления предполагает более гибкий подход к накоплениям при той же итоговой сумме накоплений и таком же шаге роста суммы (например, 68 900 рублей за год, откладывая от 50 до 2600 рублей в неделю).

Вы можете отправлять на накопительный счет любую сумму, но нельзя выбирать одно и то же значение дважды. То есть если вы однажды уже отправляли 300 рублей, теперь можно отложить или 250 или 350 рублей. Для того, чтобы не запутаться, составьте таблицу со всеми суммами за 52 недели и ставьте галочку напротив той, которую вы уже отправили.

6. Челлендж на 365 дней

Откладывать нужно ежедневно. Начните с 1 рубля и ежедневно откладывайте на 1 рубль больше. Через месяц нужно будет отложить уже 30 рублей, через год — 365. Так за год получится накопить 66 795 рублей. Если есть возможность, выберите большие стартовую сумму и шаг.

7. Накопления каждые две недели

Большинство работающих людей получают зарплату дважды в месяц, поэтому отправлять деньги на сберегательный счет может быть удобно именно по такому графику. Отложите с аванса и зарплаты по 200 рублей в первую неделю, после чего начинайте увеличивать сумму. За год удастся накопить не меньше 70 200 рублей.

8. Ежемесячный челлендж

Если вам удобнее откладывать деньги раз в месяц, используйте тот же принцип, что при системе накоплений раз в две недели. Определите комфортные стартовую сумму и шаг. Если вы начнете, например, с 1000 рублей и будете наращивать по 1000 ежемесячно, за год накопится 78 000 рублей.

9. Просто не тратить деньги

Попробуйте совсем не тратить деньги, все сэкономленное сразу отправляйте на сберегательный счет. Установите для себя правило, согласно которому вы тратите только на самое необходимое, пропишите разрешенные и запрещенные категории товаров, например, месяц не ходить на бизнес-ланчи или три месяца не покупать новую одежду.

Первый совет человеку, которому стабильно не хватает денег, — начать зарабатывать больше, получив повышение или сменив род деятельности. Но есть и другой подход, согласно которому наши дыры в бюджете — от неумения грамотно копить и тратить сбережения. В статье ниже — несколько советов о том, как научиться экономить деньги при маленькой зарплате.

На чем можно сэкономить при маленькой зарплате?

Часто выйти в плюс по итогам месяца можно, не меняя подход к тратам капитально. Первые шаги на пути экономии — самые простые, и начать их делать реально сегодня-завтра. Вот несколько примеров:

![]()

От этих простых рекомендаций не нужно отмахиваться. Десяткам и сотням тысяч людей удается экономить, исключив лишь один пункт — например, вредные привычки или общепит.

Как экономить и копить деньги — таблица

Основа эффективного управления финансами — это учет своих доходов и расходов. Удобнее всего делать это в форме таблицы, которую можно чертить от руки, строить в Excel или Google-документах. Мы создали таблицу, с помощью которой вы можете записывать свои расходы и проанализировать, на что уходит больше всего денег.

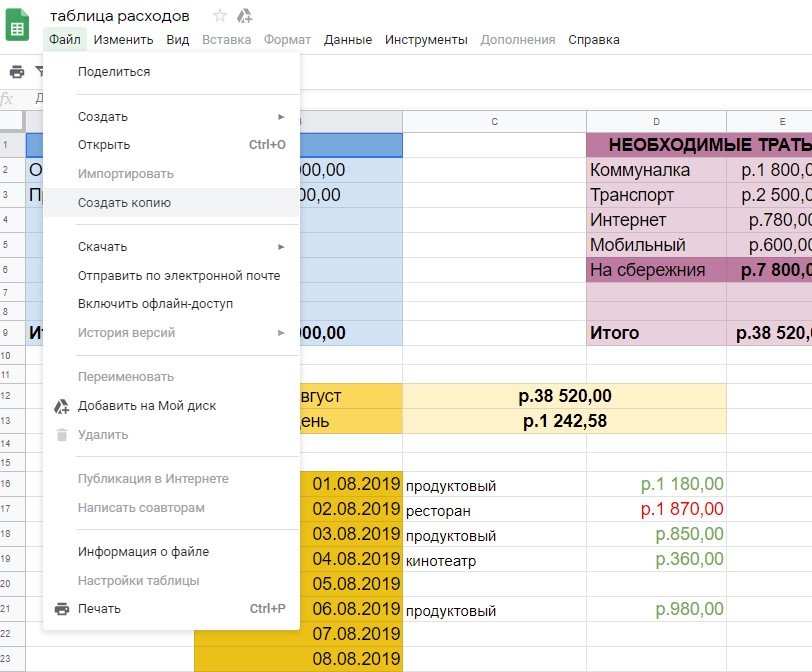

Чтобы скопировать таблицу к себе, нужно выбрать меню «Файл» пункт «Создать копию».

Как пользоваться таблицей для экономии?

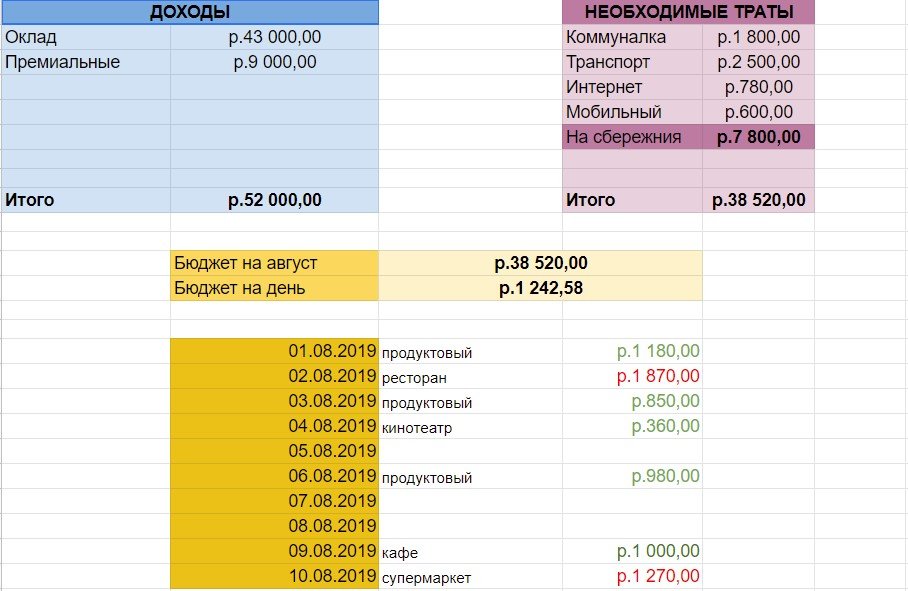

Чтобы научиться экономить деньги и копить, в таблице мы привели примерный бюджет молодого человека, жителя российского города-миллионника. Рассмотрим, как он может учитывать движение личных финансов:

![]()

Далее таблица работает по принципу простого учета. Ежедневно ее нужно заполнять тратами — походами в магазин, кафе или ресторан, поездками в кинотеатр или супермаркет. Зеленым цветом отмечены дни, где удалось вписаться в ежедневный бюджет, красным — где траты превысили план.

Если строго придерживаться таблицы, сбережения начнут расти. Это простая арифметика, которая поможет накопить на отдых или гаджет, сформировать подушку безопасности и избавить от нужды брать кредит.

Как научиться экономить — 15 советов

Кажется, что маленький доход не дает большого маневра для экономии. Если начать вести таблицу расходов и исключить развлечения, вредные привычки и общепит, что остается? Ниже — 15 рекомендаций по сбережению личных средств, которые стоит опробовать каждому. Результат гарантирован.

Хранение денег

Складировать купюры под матрац или в трехлитровую банку — это, конечно, проверенные поколениями способы. Но сегодня грамотно экономить и откладывать деньги значит находить им применение. Лучше всего для этой цели подходят депозиты. Их открытие можно приурочить к крупной покупке — например, квартиры или машины. Пока сбережения лежат на счете, они «работают» на ваш бюджет, принося пассивный доход. Дополнительное преимущество — большинство вкладов открывается на фиксированный срок, поэтому соблазна потратить деньги раньше времени не будет.

52 лайфхака, как экономить деньги при маленькой зарплате, и таблица учета расходов

Есть такая тенденция: доходы большинства семей с каждым годом уменьшаются — растут цены, появляются новые траты, часть «съедает» инфляция. На таком фоне немудрено задуматься о том, как экономить деньги при маленькой зарплате.

6 шагов, чтобы начать экономное ведение домашнего хозяйства при маленькой зарплате

Шаг 1. Определиться с мотивацией

Обязательно запиши те причины, по которым ты собралась в ближайшее время прожить экономно. Среди твоих мотивов могут быть, например, такие:

Список может быть более или менее длинным. Часть пунктов в нем продиктованы суровой необходимостью, часть окажутся позитивными бонусами экономии. Всякий раз, когда будешь «отказывать» себе в очередной шоколадке, вспоминай свой мотивационный лист. А еще лучше иметь его под рукой, например, на заставке экрана смартфона. В общем, нужно найти причины научиться экономно жить.

Шаг 2. Проанализировать расходы

Составить список ежемесячных и ежегодных расходов. Разделить их на 3 категории (у тебя может быть другой расклад и другие приоритеты — наш список только для примера):

Накопления — особая статья «расходов». Возьмите с мужем в привычку откладывать 5−20% от зарплаты, а также 100% неожиданных, незапланированных доходов. Желательно для этого завести счета в банке, на которые указанные 5−20% будут автоматически отчисляться с зарплатных карт. Накопления могут стать «подушкой безопасности» на «черный день» или же пойти на досрочную выплату кредитов.

Подумай, в чем ты точно не готова «ущемлять» себя (качественная еда, бассейн, нижнее белье) и как оптимизировать остальные расходы:

Накопить на пенсию или научиться экономить: битва таблиц для ведения бюджета

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализируют расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

Таблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Для детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

В чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

Необязательно пользоваться стандартными категориями. Можно удалить ненужные, заменить их или добавить новые.

Основные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

На вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

Расходы можно заносить в «Гугл-форму» даже не открывая таблицу: для этого надо вынести ярлык на экран смартфона и открывать как приложение

Основные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Datastudio.

В чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Datastudio.

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Приятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет что, куда и зачем записывать в таблицу.

Также в ячейки можно добавлять напоминания: продлить ОСАГО, подать документы на вычет или пройти техобслуживание авто.

В чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

Р потратили в «Икее»» loading=»lazy» data-bordered=»true»>

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

MoneyPapa

эксперт по семейным финансам

Метод «Лесенки» — отличный способ откладывать деньги

Начать откладывать деньги (на что-либо или просто так, для пожарного запаса) — всегда входит в топ самых частых планов, которые люди ставят себе на новый год. Но бОльшая часть людей (статистически) сбивается с пути, почти сразу же.

И я решил поделиться с вами отличным методом для сбережений! Дочитайте до конца — ниже важное дополнение.

Этот метод откладывания денег мне ооооооочень нравится! Подобно лесенке, вы каждую неделю поднимаетесь на новый уровень и по сложности цели и по наращиванию своей дисциплины.

Работает это так: вы откладываете в первую неделю года, например 100 руб., во вторую — 200 руб. и т.д. С каждой неделей растёт ваш результат и ваша дисциплина.

Но, по лестнице можно не только подниматься вверх, но и спускаться вниз! Поэтому, мне больше нравится другой вариант этого метода: когда вы откладываете, например, 5200 руб. в первую неделю января, далее уменьшаете сумму, например, на 100 руб. — до 5100 рублей – во вторую неделю, и так далее, пока сумма не дойдёт до 100 руб. в последнюю неделю декабря (в году 52 недели). Т.е. вы начинаете с большего и идёте к меньшему. Для меня такой подход работает лучше: сделать сначала сложную работу! Но для многих лучше начинать с малого и идти к бОльшему.

ВАЖНО! Вместо шага в 100 руб может быть шаг в 50, 20, 10 руб — столько, сколько можете осилить. Вместо шага «раз в неделю» может быть шаг «раз в две недели». Этот метод можно модифицировать как угодно, главное чтобы вы реально начали что-то ДЕЛАТЬ, а не откладывали сбережения из-за того, что «оооооо, я не могу по 5 тыс. в неделю откладывать» или «ооооо, я не могу раз в неделю откладывать, я деньги раз в месяц получаю» и т.д.!

Будет полезным!

В тему

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм и в телеграм

3️⃣ поставьте лайк и напишите комментарий под любым постом

🙏 Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa